招行大客户们存了10万亿元 只占招行个人总户数2.35%

据晚点财经,由于净利息收入的减少,2023年招商银行营业总收入同比下滑1.64%、至3391.23亿元。

这背后是去年招行公司和个人活期存款不同程度减少,定期存款分别同比大增20.89%和48.58%,存款利率下调不足以对冲规模大幅上升对银行的负面影响。

具体到客户存款结构,继续着存在已久的“二八法则”。

截至2023年底,招行共吸纳13.32万亿元个人存款。

其中,金葵花及以上客户(在招商银行月日均总资产超过50万元的个人)占10.82万亿元、比例达到81.28%。

这也是招行这一级别客户的总资产首次超过10万亿元。

而他们只占招行个人总户数的2.35%。

同期,在招行月日均全折人民币总资产超过1000万元的私人银行客户,超过了14.88万人,较2019年底多了82%。

2022年市场震荡之下,招商银行交出一份“沉甸甸”的亮丽业绩表。

去年招商银行实现营收3,447.83亿元,同比增长4.08%;实现归属于该行股东的净利润1,380.12亿元,同比增长15.08%,实现净利息收入2,182.35亿元,同比增长7.02%,并在财富管理多个细分领域实现跨越式发展。

备受关注的私人银行方面,招商银行管理的私人银行客户总资产逼近3.8万亿元,较上年末增长11.74%,户均总资产更是超过2800万元。

不过,受宏观经济环境及资本市场影响,招商银行过去一年在基金销售上表现不佳,全年代理非货币公募基金销售额达到3350.58亿元。

总资产突破10万亿

净利润1380.12亿元,同比增长15.08%

自2022年5月19日出任招行行长后,王良亮出的首份成绩单,成为市场关注焦点。从最新披露的2022年年报数据来看,招商银行营业收入、净利润均有明显增长,交出了一份靓丽成绩单。

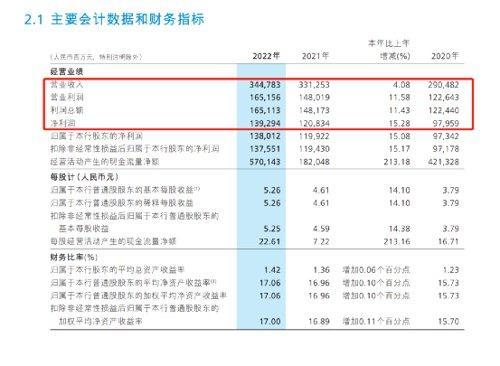

截至2022年末,招商银行总资产达10.14万亿元,迈上10万亿新台阶;营业收入达3,447.83亿元,同比增长4.08%,归属于本行股东的净利润1,380.12亿元,同比增长15.08%。ROAA和ROAE分别为1.42%和17.06%,同比分别提升0.06和0.10个百分点;资产质量保持稳定,不良贷款率0.96%,拨备覆盖率450.79%,风险抵补能力依旧强健;高级法下核心一级资本充足率和资本充足率分别为13.68%和17.77%,比上年末分别提升1.02和0.29个百分点,继续保持资本内生增长。从营收结构来看,招行2022年实现净利息收入2182.35亿元,同比增长7.02%;实现非利息净收入1265.48亿元,同比下降0.62%。招商银行2022年净利息收入占营业收入的63.30%,较2021年增加1.74个百分点;非利息净收入占营业收入的36.70%,较2021年减少1.74个百分点。在《行长致辞》中,招行行长王良透露,展望2023年,国际国内经营环境依然严峻复杂,但我国经济发展稳中向好,风险压力有效缓解,积极的财政政策加力提效,稳健的货币政策精准有力,银行业发展机遇大于挑战。“为者常成,行者常至”。招商银行将坚持稳中求好、好中求进,积极服务实体经济,坚决守住风险底线,全面提升管理水平,坚持“质量、效益、规模”动态均衡发展,为投资者带来长期稳定回报。展望未来,我国银行业正面临趋势性变化,利率市场化和融资脱媒加速演进,大财富管理方兴未艾,投商行一体化发展势头不减,必须以加快转型来顺应趋势、把握机遇。我行将在巩固零售银行、轻型银行战略成效基础上,以打造价值银行为战略目标,实现客户、员工、股东、合作伙伴、社会的综合价值最大化。坚持推进零售金融、公司金融、投行与金融市场、财富管理与资产管理四大板块协同发展,做强重资本业务,做大轻资本业务,强化已有优势,打造新的马利克曲线,开创高质量发展新局面。