招行总资产突破十一万亿 年报有哪些关键词?

3月25日晚间,招商银行披露了2023年度报告。

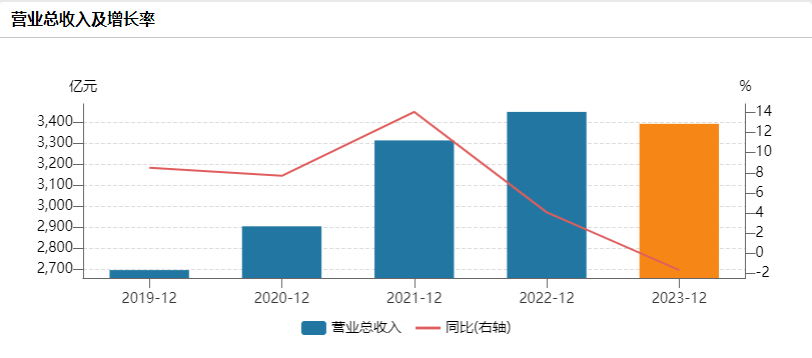

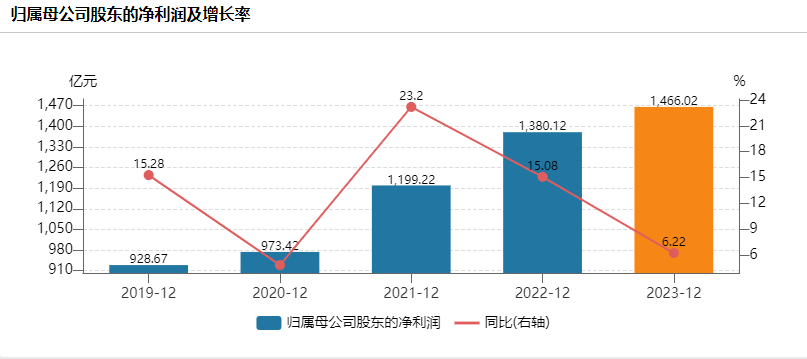

年报显示,2023年招商银行实现营业收入3,391.23亿元,同比下降1.64% ;实现归属于本行股东的净利润1,466.02亿元,同比增长6.22% ,平均算下来,招行日均净利润达到了4亿元。

在基本面数据上,本次年报有三大看点,一是招商银行总资产突破11万亿元;二是自2009年后招行营收增速首次转负,净利息收益率;三是核心一级资本充足率继续提升,为提高分红率提供了支撑。

11万亿股份行将去往何处?从关键词可见一斑。在招行2023年年报中,“大财富管理”出现10次,较去年年报减少7次;“客群”出现42次,较去年增加3次;“稳健”出现45次,较去年增加4次;“数字化”出现74次,较去年增加20次。

可见,招商银行的整体战略出现了微妙变化,正在寻求合适的“马利克增长曲线”。用招行行长王良在行长致辞中的话来讲,“不断增强特色化、体系化竞争优势,保持均衡协调发展”,以及“守住不发生系统性风险底线”成为了招行今年的重要任务。

3月25日收盘,招商银行A股(600036)报收于31.35元,上涨0.48%,主力净流出1.86亿元;招商银行港股(HK3968)报收于30港元,下跌0.66%。

营收保卫战正式打响

2023年,银行业整体面临着息差收窄,“增利不增收”的难题,招行也不例外。因此“稳健”、“审慎”等关键词多次出现在年报中。

年报显示,2023年招商银行实现营业收入3,391.23亿元,同比下降1.64% ,是自2009年来营收首度出现负增长;实现归属于本行股东的净利润1,466.02亿元,同比增长6.22% ,利润增速也有所下滑。

但在多重压力下,招行资产规模突破了11万亿元。报告期末,该行资产总额110284.83亿元,较上年末增长8.77% ;主要是由于该行贷款和垫款、债券投资等增长。

此外,净利息收益率持续下降。报告期末,招行的净利息收益率为2.20%,同比下降24个基点。招行将原因解释为LPR持续下调及有效信贷需求不足,以及居民消费及购房意愿有待进一步复苏,收益率相对较高的信用卡贷款和个人住房贷款增长乏力。同时,企业结算资金等低成本的对公活期存款增长受限,储蓄存款的财富属性加强,存款活期占比下降,负债成本率有所上升。

从收入端看,该行实现净利息收入2,146.69亿元,同比下降1.63%,主要因为计息负债规模增长及付息成本率上升。实现非利息净收入1,244.54亿元,同比下降1.65% ,主要是净手续费及佣金收入下降。

从成本端看,该行在一直“降本增效”。2023年该行业务及管理费1117.86 亿元,同比下降1.40%。招行表示,将进一步压降场地运营成本及日常开支,精细化配置费用资源,持续推动费用结构优化。

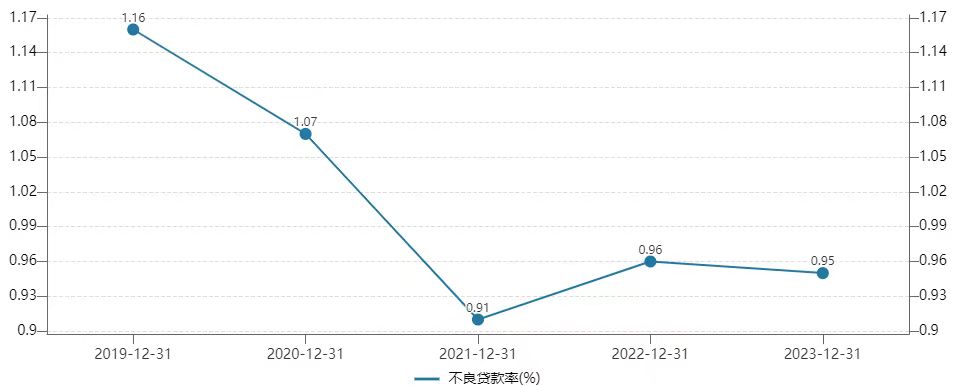

资产质量和风险方面,该行不良贷款余额615.79亿元,较上年末增加35.75亿元,不良贷款率0.95%,较上年末下降0.01个百分点;拨备覆盖率437.70%,较上年末下降13.09个百分点。

财富中收面临较大压力

2023年的招行年报中,“财富管理”一词出现了50次,较去年减少21次;“客群”出现42次,较去年增加3次。

从主要业务来看,招行零售仍是主要业务。2023年,招行零售金融业务税前利润972.92亿元,同比增长4.95%;零售金融业务营业收入1901.67亿元,同比增长0.89%,占该行营业收入的61.85%;批发金融业务税前利润696.48亿元,同比上升11.63%;批发金融业务营业收入1195.09亿元,同比下降6.53%,占该行营业收入的38.87%。

然而,招行的财富中收面临着较大的压力,尤其是代销理财和代销基金的收入明显下降。

2023年,招行实现非利息净收入1,244.54亿元,同比下降1.65%,其中净手续费及佣金收入841.08亿元,同比下降10.78%。

从细分项目来看,招行财富管理手续费及佣金收入284.66亿元,同比下降7.89%,其中,代理保险收入135.85亿元,同比增长9.33%,受银保渠道降费影响,增幅较前三季度有所收窄;代销理财收入54.24亿元,同比下降18.37%,主要是理财产品规模结构变化所致;代理基金收入51.79亿元,同比下降21.52%,主要是资本市场震荡下行,费率较高的权益类基金保有及销售规模同比下降;代理信托计划收入32.06亿元,同比下降19.43%,主要是代理信托保有规模有所下降。

资产管理手续费及佣金收入114.74亿元,同比下降7.89%,主要是招银理财产品日均规模同比下降。托管业务佣金收入53.28亿元,同比下降8.00%,主要是权益类公募基金托管、理财托管收入下降。银行卡手续费收入195.25亿元,同比下降8.76%,主要是信用卡线下交易手续费收入下降。结算与清算手续费收入154.92亿元,同比增长2.93%,主要是电子支付收入增长。

面对财富中收压力,招行重要策略是对客群的进一步细分。此前,21世纪经济报道曾报道,招行在年初成立了零售客群部,将经营拓客职能整合到该部门。

招行在年报中表示,继续推进财富管理客群扩面和挖潜并重,加大产品创新力度,挖掘重点客户的资产配置潜力。

客群方面,截至报告期末,招行零售客户1.97亿户,较上年末增长7.07%,零售AUM余额133211.31亿元。其中,金葵花及以上客户464.06万户,较上年末增长12.00%;招行私人银行客户148,842户,较上年末增长10.42%

现金分红比例35%,拟每股派现1.972元

招商银行仍是资本市场的“宠儿”。iFind数据显示,3月25日,招商银行市净率(MRQ)为0.887,位列42家上市银行中第一。

年报显示,招行高级法下核心一级资本充足率、一级资本充足率和资本充足率分别为13.73%、16.01%和17.88%,较上年末分别上升0.05、0.26和0.11个百分点,为提高分红率提供了有力支撑。

值得注意的是,招行表示该行董事会建议派发2023年度普通股现金股息,每股现金分红1.972元(含税)。

从近三年该行分红情况看,2021年至2023年,招商银行每股派息数分别为1.522元,1.738元,1.972元,现金分红比例分别为33%,33.01%,35.01%,均呈现持续提升态势。

招行表示,按照经审计的本公司2023年度净利润1,375.21亿元的10%提取法定盈余公积,共计137.52亿元。该行拟以届时实施利润分配股权登记日A股和H股总股本为基数,向全体股东派发现金股息,每股现金分红1.972元(含税),上述利润分配方案尚需2023年度股东大会审议批准后方可实施。

下一篇:足坛五案,判了!