即将超过美国成为全球最大消费市场!中国进口市场未来有四股力量不可忽视

第三届中国国际进口博览会顺利闭幕,在疫情背景下,本届进博会的面积超出往届,采购商注册人数达到了40万,按一年计累计意向成交726.2亿美元,超过了首届的578.3亿美元和第二届的711.3亿美元。

700多亿美元背后,是起码十万亿人民币的大市场。

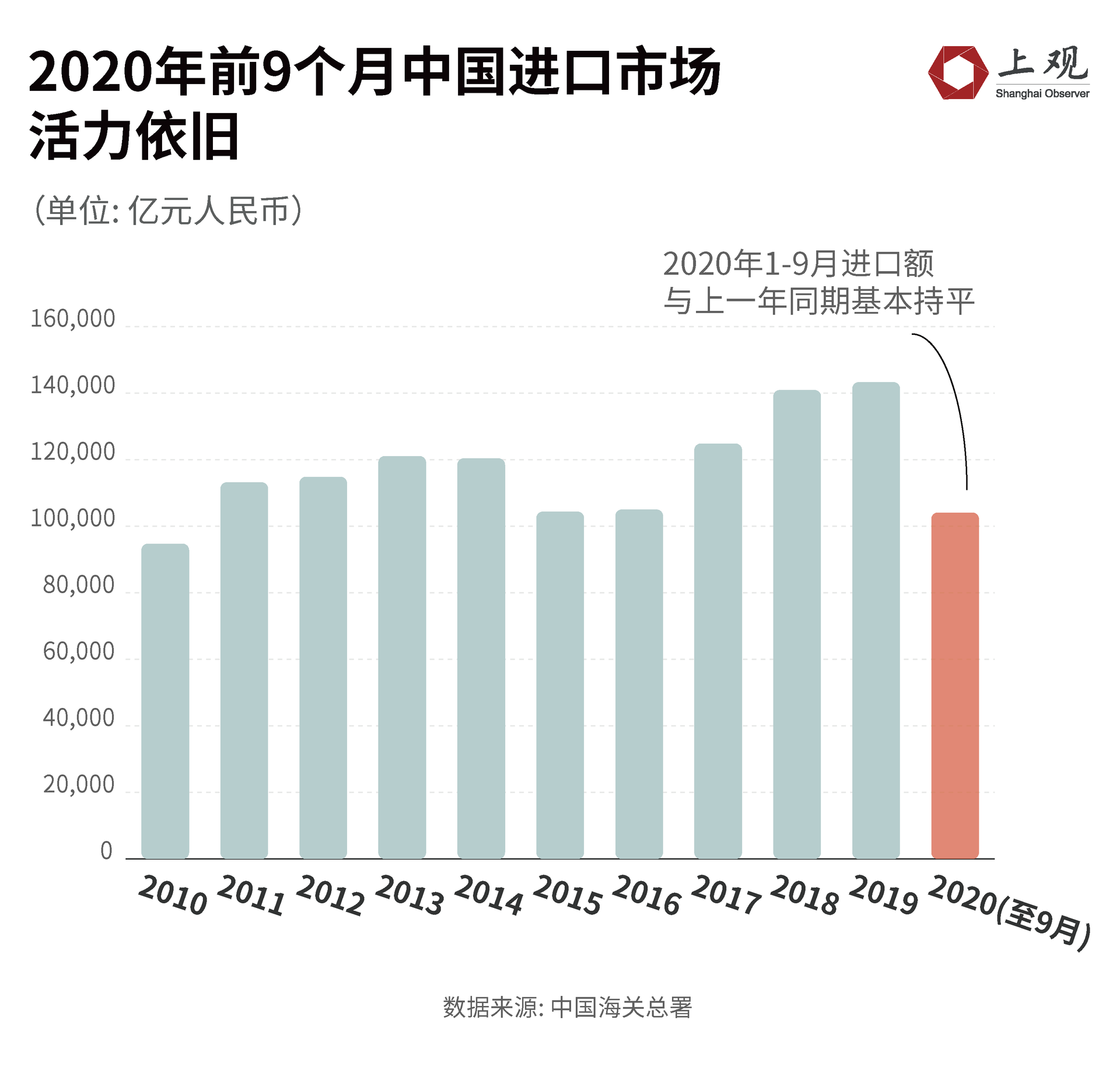

中国已经连续10年保持世界第二大进口国地位。即便在新冠疫情对国际贸易产生巨大影响的2020年,中国的进口额也在逐月增长。9月总进口额达到10.4亿元,较上月增长15.6%。

上一届进博会的时候,一些国际机构预测,2021年中国将超过美国成为全球第一大消费市场。目前看来,这个目标很有可能提前到2020年末就实现了。

但中国市场的想象力并不止于此,预计未来10年累计商品进口额有望超过22万亿美元,是全球最具潜力的大市场。

是什么让中国市场保持如此的想象力?以下这四股力量绝不可忽视。

第一股力量:消费力崛起的三四线城市

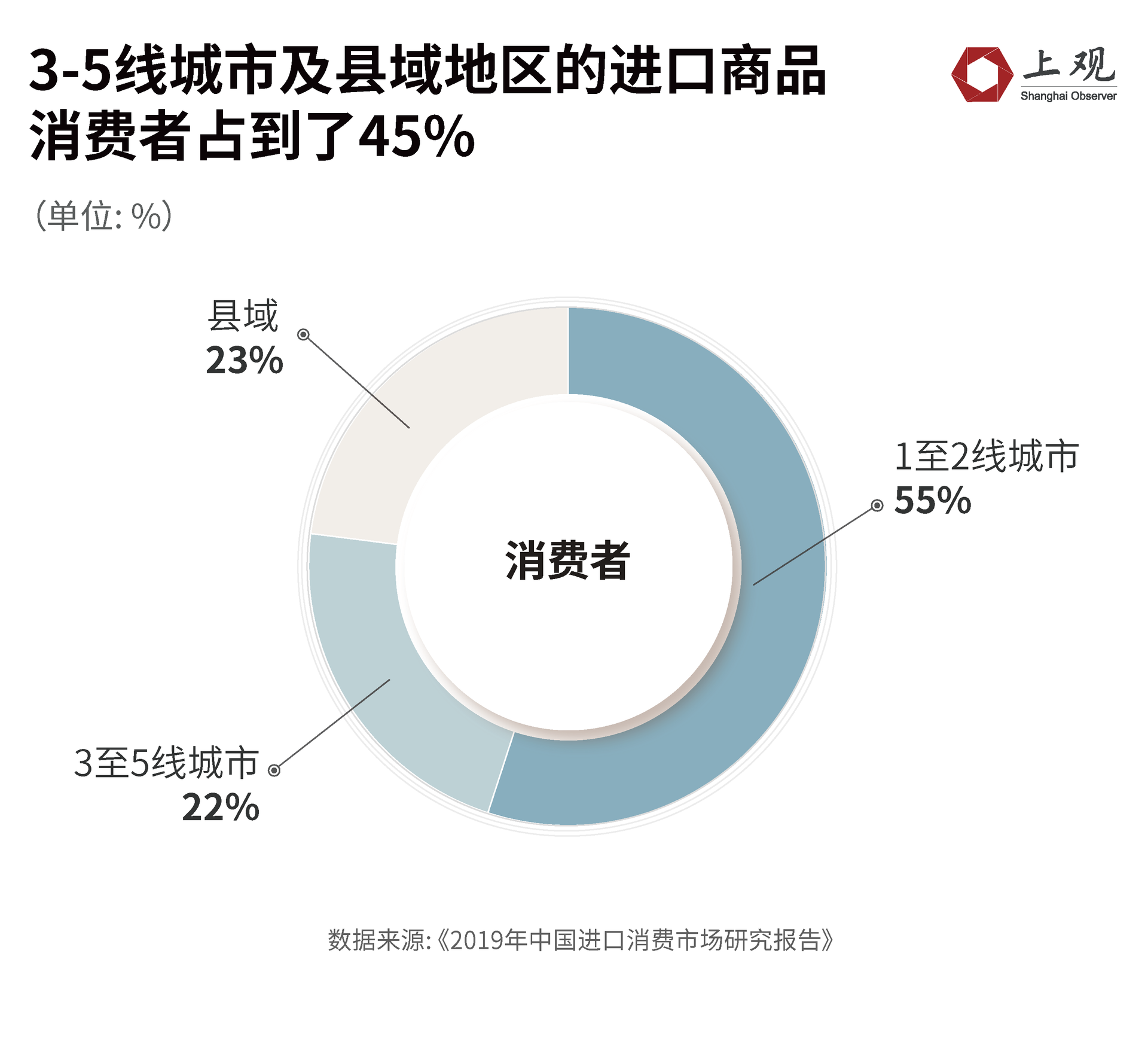

中国最大的线上进口市场天猫国际的数据显示,来自1至2线城市的用户占到55%,3-5线城市及县域地区的用户占45%,不足总用户量的一半。

而中国人口在不同城市的比例是多少呢?据尼尔森数据,中国三四线以下城市人口高达9.53亿,是一二线城市(4.27亿)的两倍还要多。

也就是说,至少还有一半的三四线及以下城市人口,没有进入进口消费市场。

从跨境电商的渗透率来看,下沉市场也蕴含着巨大的潜力:从2014年至2018年,3-5线城市和县域地区跨境电商的渗透率从1%分别增长到9%和7%。而在一、二线城市,这个数据为14%。

另一方面,下沉市场的人均消费能力却并不弱。

据德勤咨询和阿里研究院共同发布的《2019年中国进口消费市场研究报告》,2018年,全国一二线城市消费者跨境电商的人均购物频次约2.5次,而在3-5线城市,这个数据接近2.2次,在县域地区也有2.1次左右。

消费金额方面,2018年县域进口消费金额top20中,有17个县级市的人均消费金额已赶超新一线(583元)和二线城市(540元)的平均水平。

2019年起,跨境电商纷纷开始在三至五线城市开店。未来,下沉市场进口商品的交易规模及方式将不断更新、迭代。

第二股力量:消费群体中的“一老一少”

过去,国内进口商品的主要消费群体是1960年-1990年间出生的人群。这个年龄阶段的人大多数有稳定收入且购买力强。

不过,进口商品主要消费群体的年龄结构正在被重组。

据天猫国际及阿里研究院数据,从消费者人数来看,90后消费者数量在2018年超过了50%。90/95后的消费能力也不断攀升,每年的消费额占比从2014年的13.6%增长到了2018年的44.1%。而且,进口商品消费占比要明显高于其他代际。90/95后剁手能力已超越80后,成跨境消费主力军。

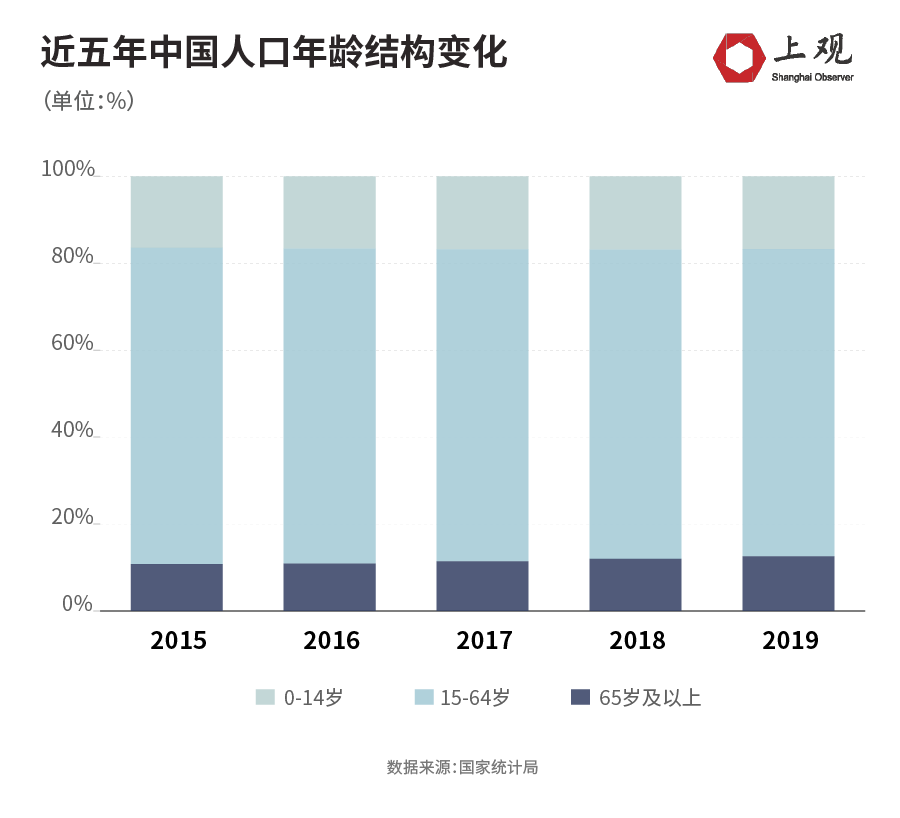

另外,“夕阳红”的老年人,其进口商品消费也在增长。截至2019年,中国65岁以上的人口数量已达到1.76亿,占比达12.57%。随着高财富净值人群将逐渐步入老年,老年市场前景广阔。

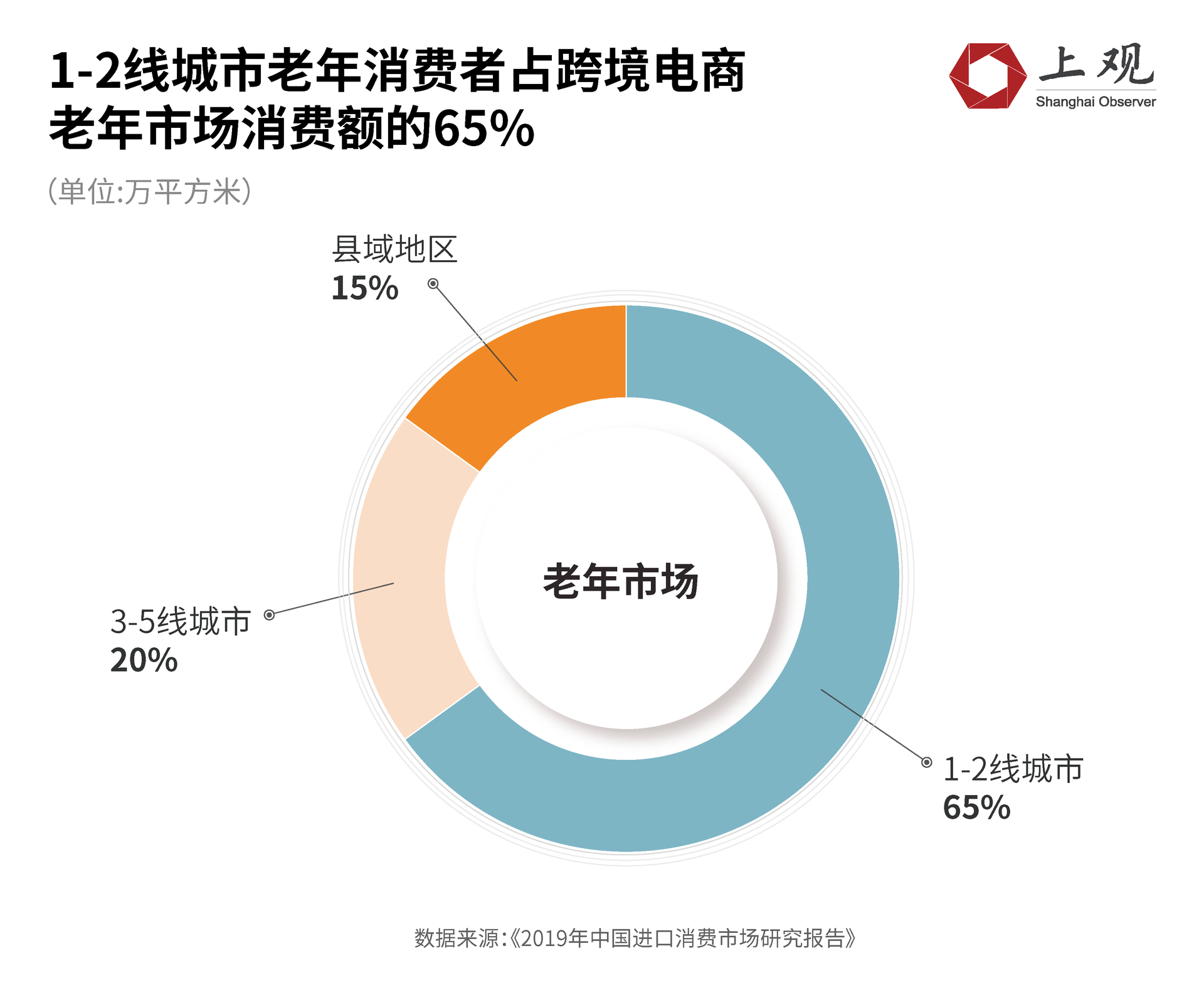

2016年以来,来自1-2线城市、3-5线城市及县域地区的老年消费者分别占据了跨境电商老年市场消费额的65%、20%及15%。再结合各线城市的人口比,可见下沉市场的老年市场同样值得挖掘。

第三股力量:中西部的民营企业

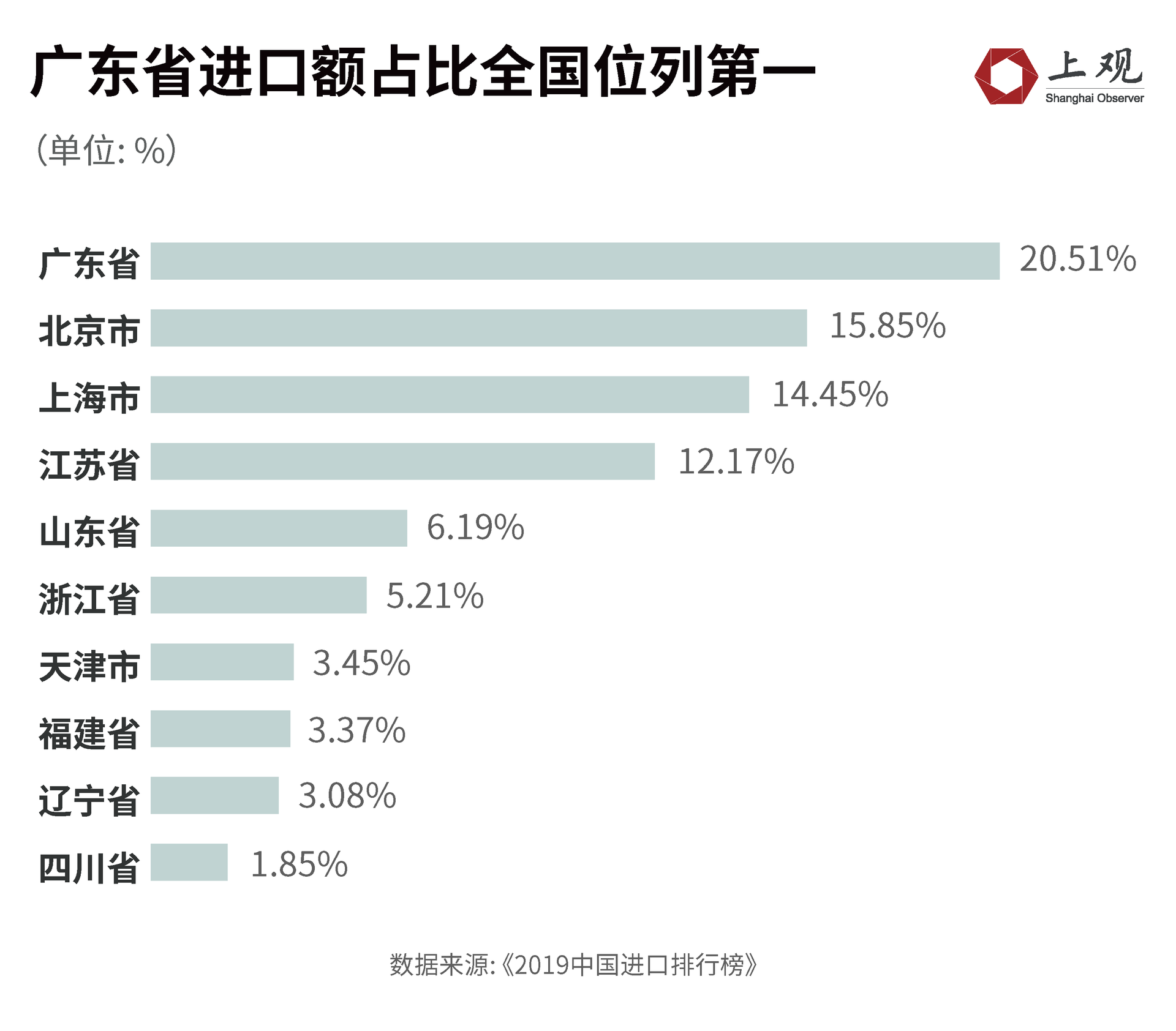

根据南京大学长江产业经济研究院发布的《2019中国进口排行榜》,2018年中国进口规模最大的省份是广东省,达到了4380亿美元,占全国进口总额的20.51%。紧随其后的是北京市、上海市及江苏省。

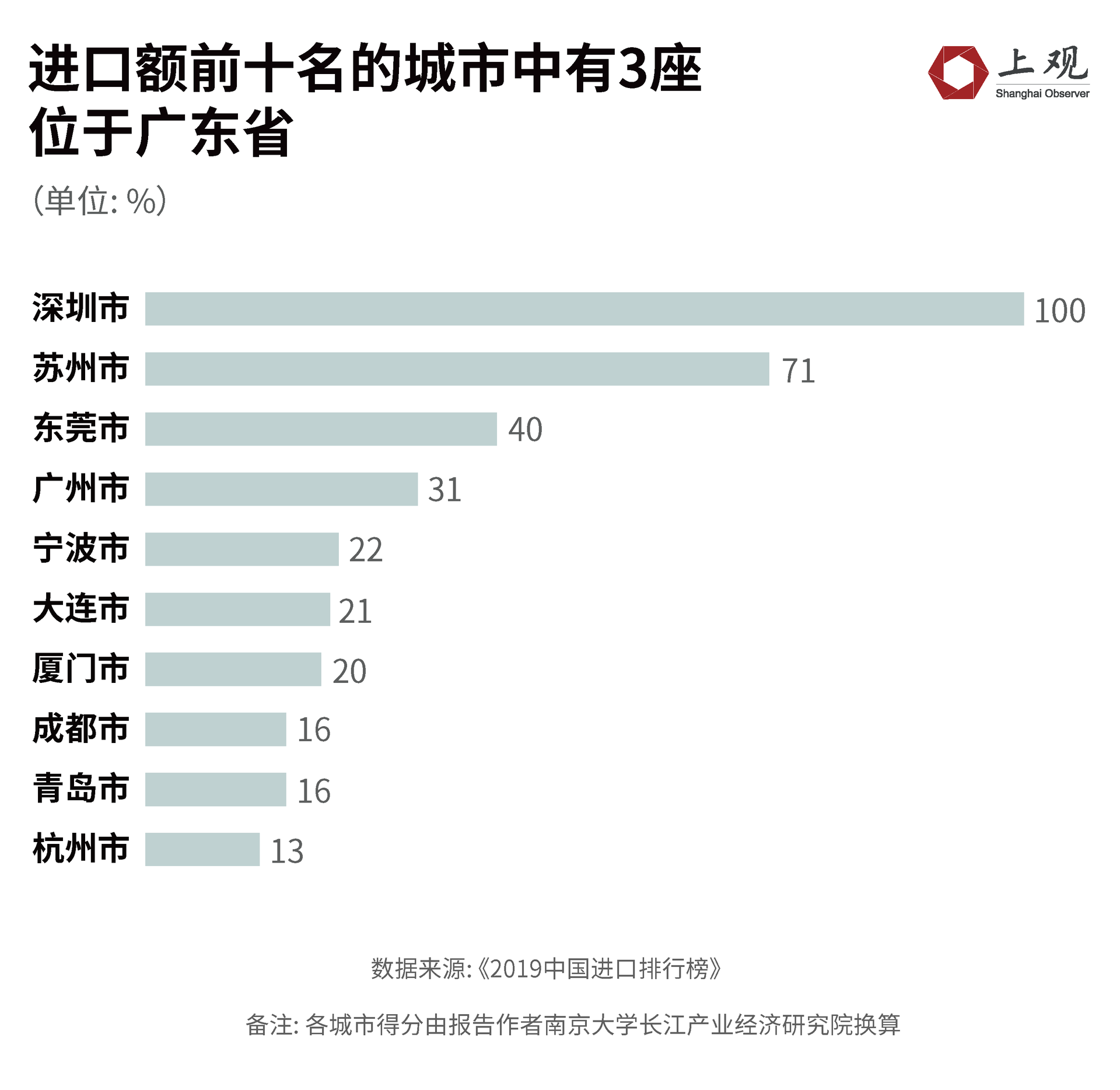

如果以城市(除直辖市外)为维度来看,规模最大的是深圳,2018年的进口额达到2076亿美元,占到了广东省总值的一半。除深圳外,广东省的东莞市、广州市也位列城市进口规模的前五名。

但相比东部,中西部进口市场的金额更高。据商务部数据,2019年上半年,中西部的进出口增速超过了全国整体的进出口增速。西部12省市的进出口增速为14%,超过了全国整体增速10.1%;中部6省进出口增速8.1%,比全国整体水平高出4.2%。

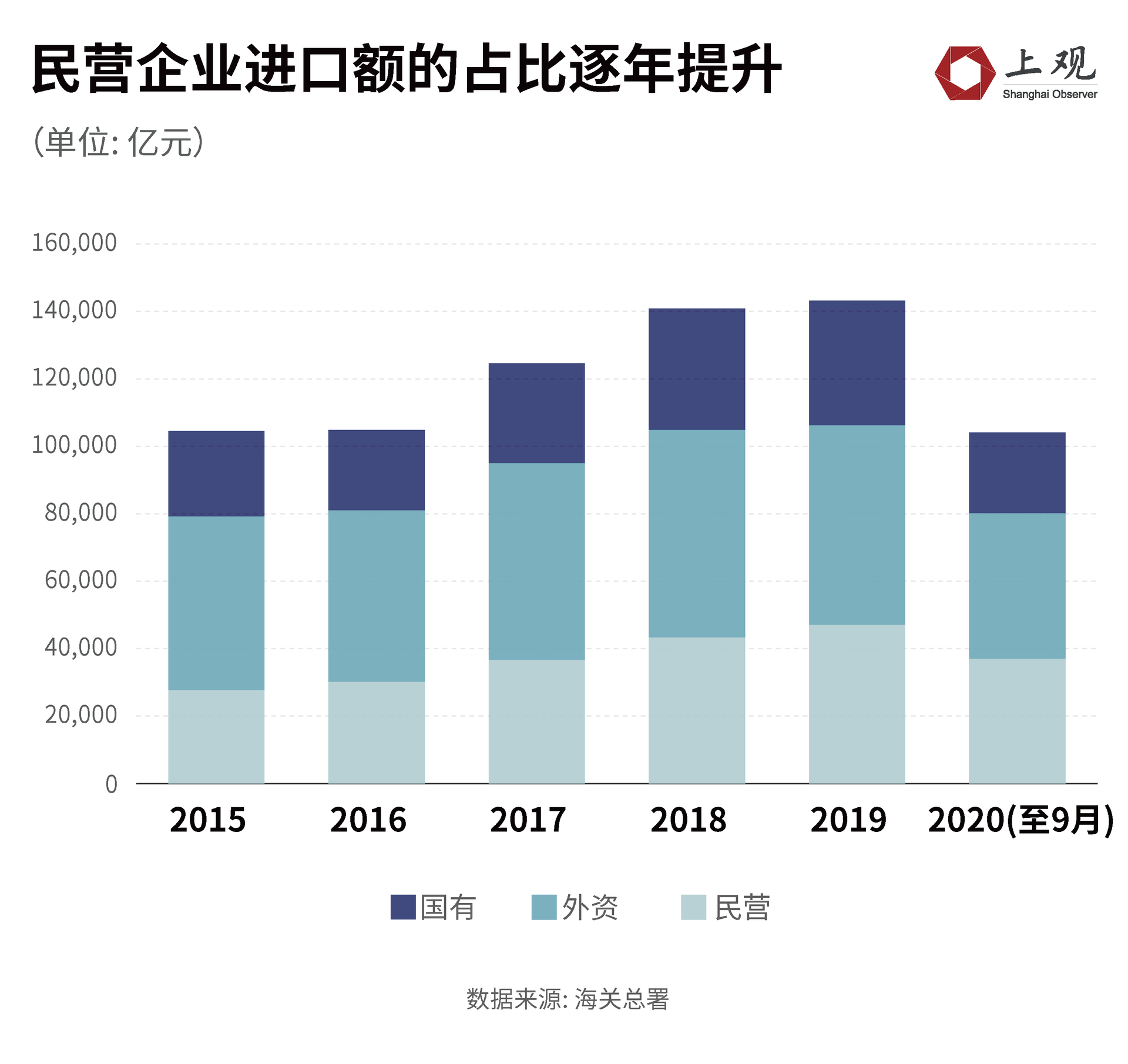

进口商品的贸易主体也有了明显改变。近几年来,民营企业的进口占比逐渐增大。从2015年到2020年,民营企业进口额逐渐超越国有企业,并渐渐拉大了距离。近五年来,民营企业的进口额占比已经从一开始的26.44%,上升到了35.50%,增长了近10%。

疫情冲击下,国有企业、外资企业今年前9个月的进口额同比都有一定程度的下降,唯独民营企业不降反升,增加了10.1%,展现出民营企业高涨的贸易活力及顽强的生命力。

民营企业中,中西部民营企业进口额又格外亮眼。借助“一带一路”东风,2019年,中部和西部民营企业进出口额分别增长28.3%和22.4%,分别比东部地区高出19.5%和13.6%。

民营企业进出口额涨幅最高的前4名地区分别是西藏、湖南、广西和安徽,均位于中西部地区。

第四股力量:日益增长的日常消费需求

通过数据我们还能总结出中国对进口商品的消费偏好。

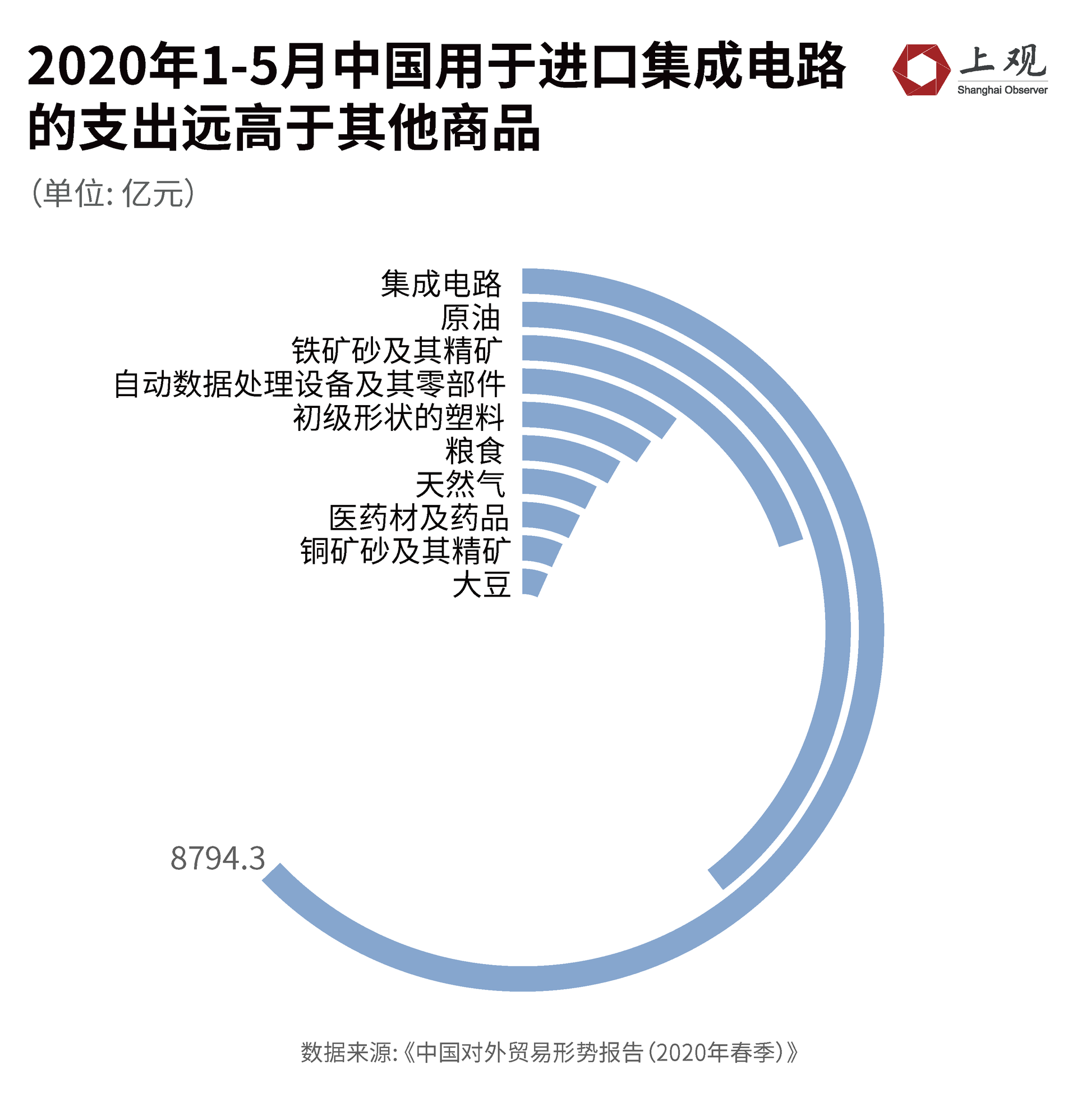

根据商务部的《中国对外贸易形势报告(2020年春季)》,2020年前5个月中国进口额最多的商品是集成电路、原油、铁矿砂及其精矿。

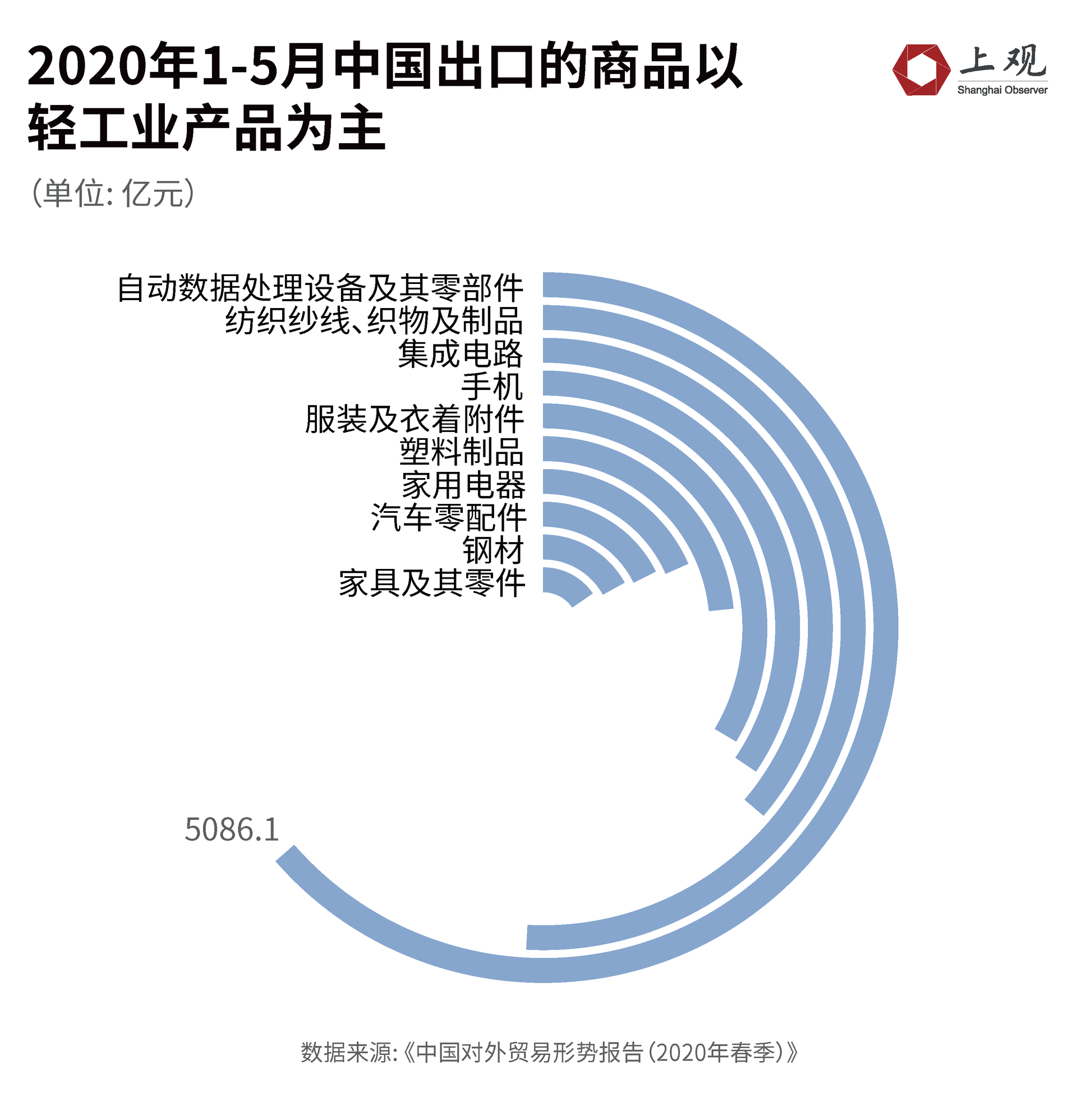

如果我们看中国的出口数据,可以发现中国出口和进口的大宗商品存在很强的关联性。比如出口占第一的“自动数据处理设备”,即计算机设备,正是集成电路的成品。因此,可以这么说,目前中国进口的许多商品,并不属于内需消费品,而是属于出口加工商品的原料。

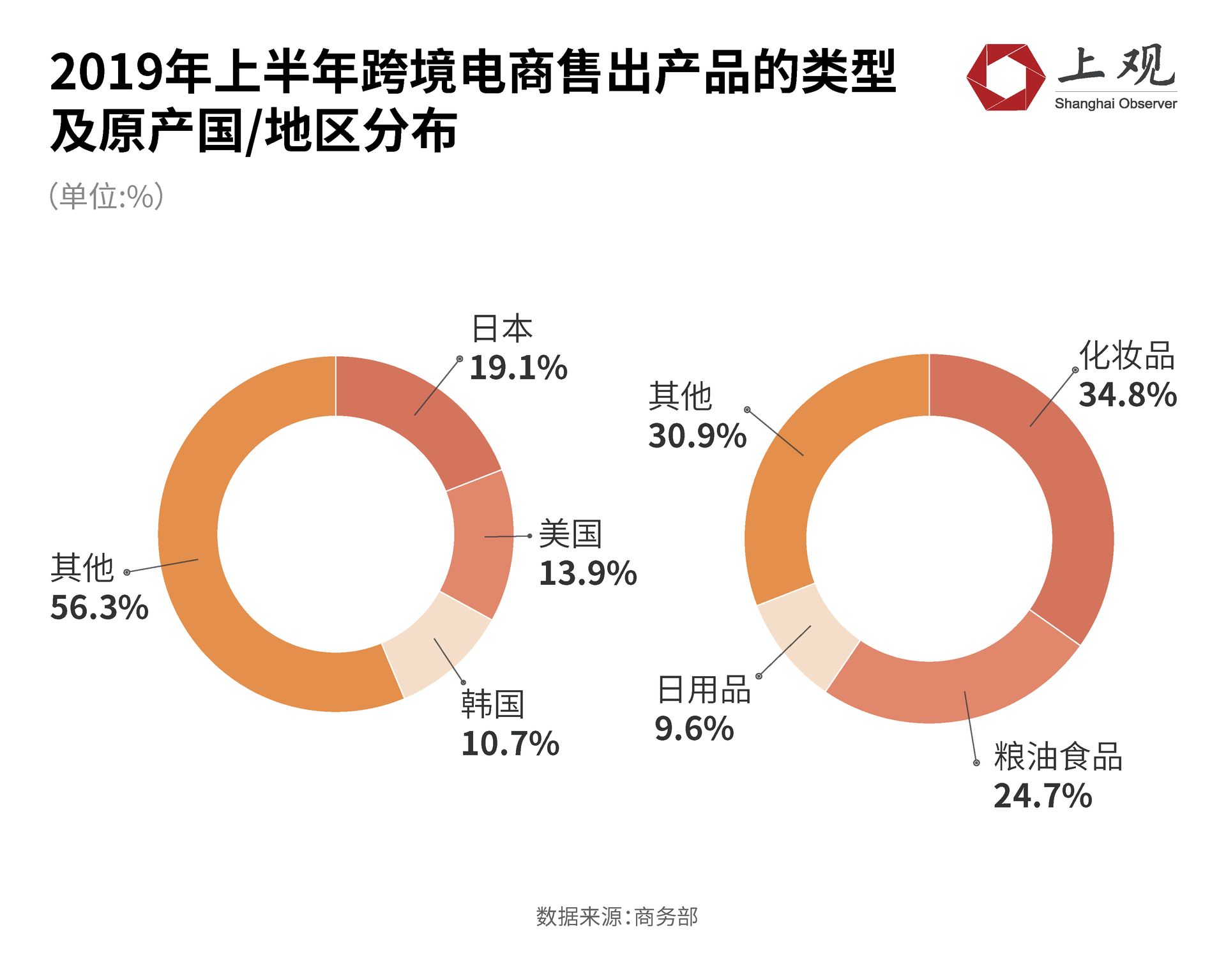

但根据商务部的商务大数据监测,近几年,用于普通百姓生活的日用品进口增长很快。从品类来看,化妆品、粮油食品和日用品进口额排名前三,占比依次为34.8%、24.7%和9.6%。从原产地看,2019年上半年跨境电商平台售出的进口商品最多来自日本、美国及韩国,分别占比19.1%、13.9%及10.7%。

同时,2019年进口数量大幅增长的还有海产品及医药品,分别增长37.6%和25.8%。

京东国际业务的报告《2019年京东国际进口好物消费白皮书》显示,去年一年平台上来自墨西哥、法国、芬兰、印度、澳洲的商品数量同比增幅超过了80%;葡萄牙、爱尔兰等地区的下单金额均实现了翻倍增长,这些商品大部分是日用消费品或食品。

在全球大变局之下,中国决策层审时度势提出了国内国际“双循环”的发展思路,可以预见,未来内需将成为支持中国经济平稳可持续增长的重要动力源,激发源源不断的市场潜能,让中国市场成为世界的市场、共享的市场、大家的市场,为国际社会注入更多正能量。

栏目主编:张陌