降息来了!3年定存挂牌利率进入“1时代”

时隔三个多月,国有大行存款利率再迎调降。12月22日起,多家国有大行再次下调存款挂牌利率,不同期限的定期存款及大额存单利率下调幅度不等,存款期限涵盖一年期到五年期。

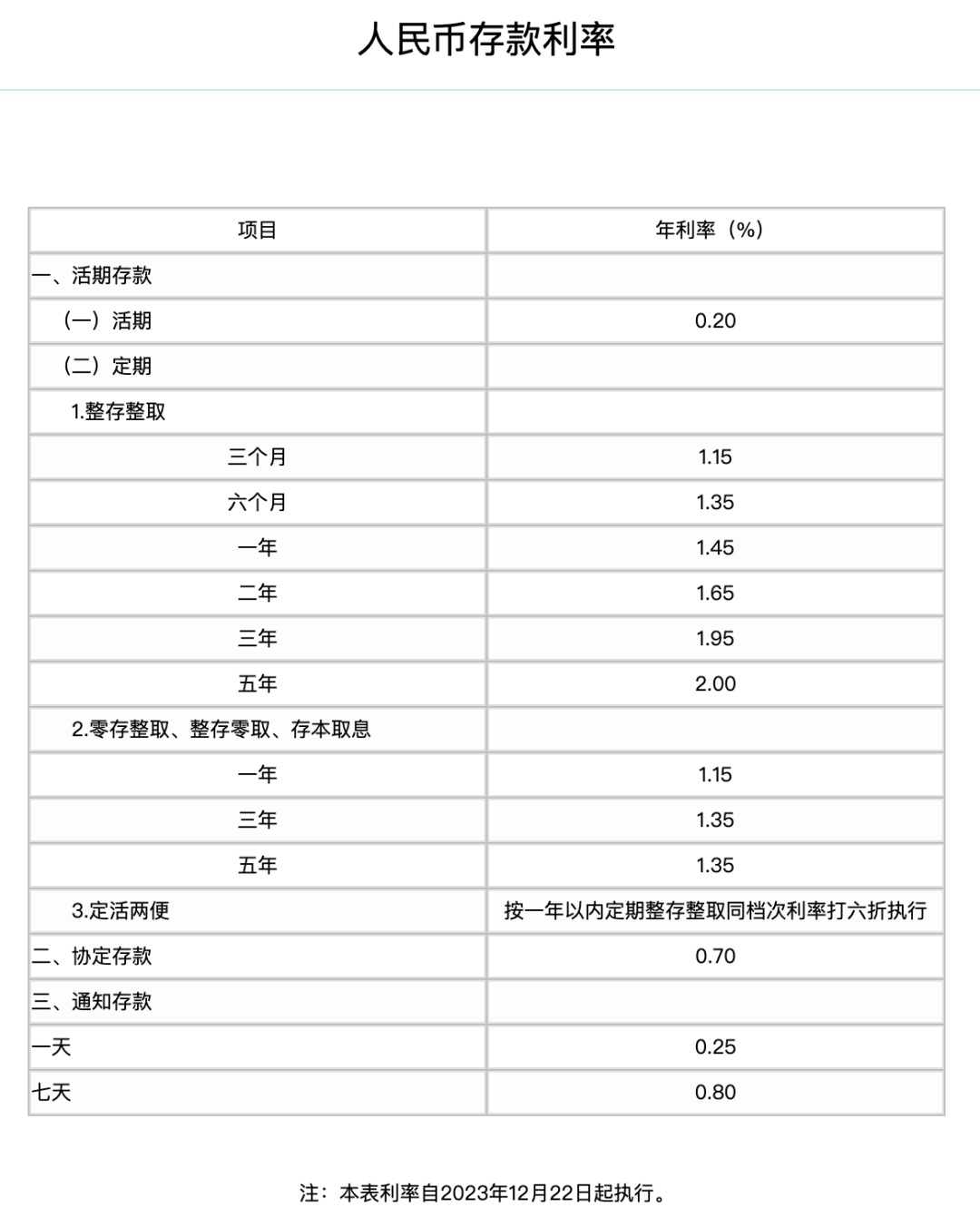

具体来看,根据各家银行最新的人民币存款挂牌利率表显示,当前银行3年定期存款挂牌利率(整存整取,下同)为1.95%,较此前下降25个基点,进入“1时代”;5年定期存款利率为2%,下调25个基点。此外,1年定期存款利率为1.45%,下调10个基点;2年定期存款利率为1.65%,下调20个基点。

大行集体出手落地“降息”

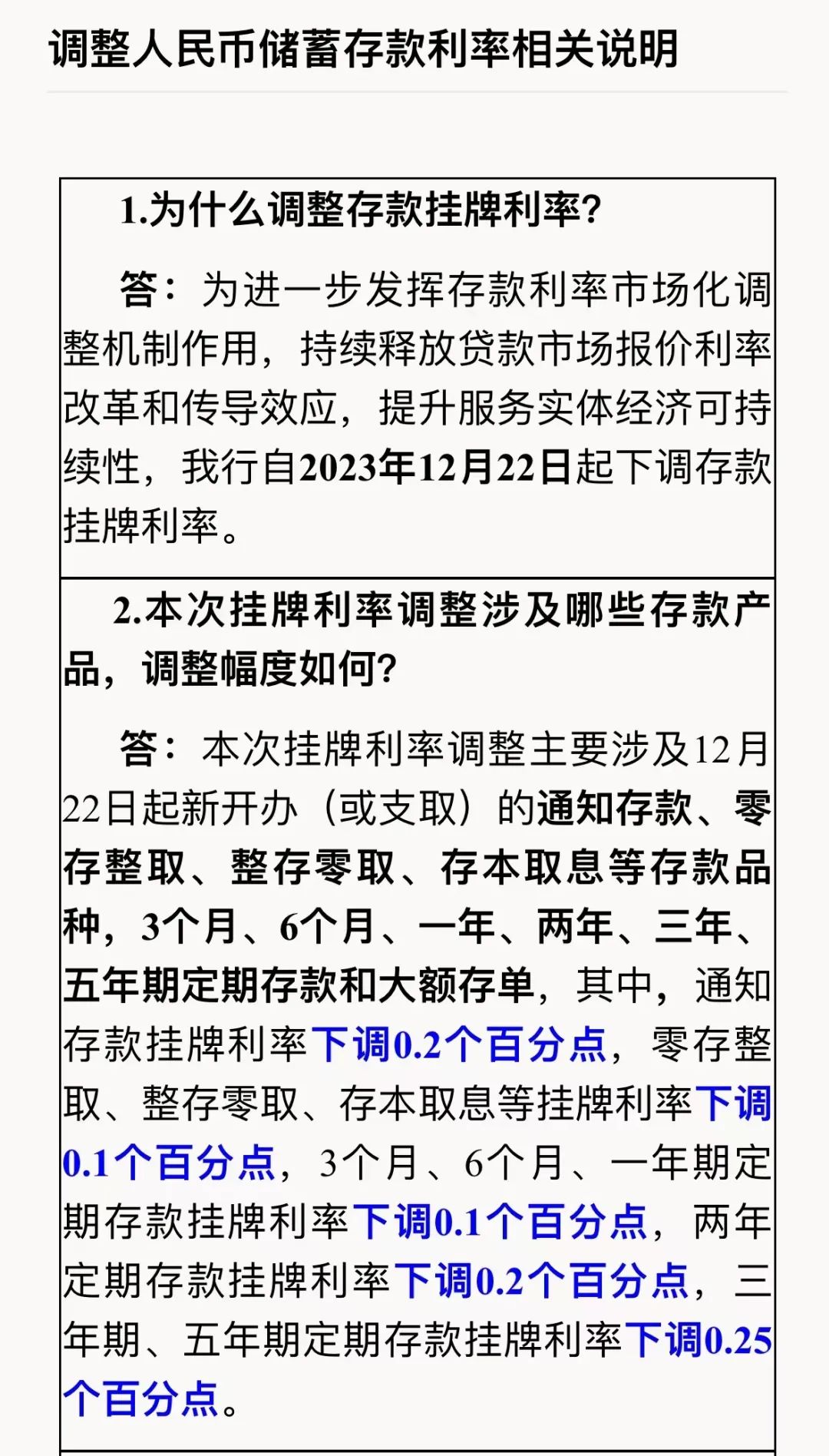

12月21日,中国工商银行(601398)在其手机银行App发布《调整人民币储蓄存款利率相关说明》(以下简称《说明》)称,将于12月22日起下调存款挂牌利率。

《说明》显示,本次挂牌利率调整主要涉及12月22日起新开办(或支取)的通知存款、零存整取、整存零取、存本取息等存款品种,3个月、6个月、一年、两年、三年、五年期定期存款和大额存单。

工商银行

具体来看,通知存款挂牌利率下调0.2个百分点,零存整取、整存零取、存本取息等挂牌利率下调0.1个百分点,3个月、6个月、一年期定期存款挂牌利率下调0.1个百分点,两年定期存款挂牌利率下调0.2个百分点,三年期、五年期定期存款挂牌利率下调0.25个百分点。

值得关注的是,12月22日(不含)前存量3个月、6个月、一年、两年、三年、五年期定期存款和大额存单在到期前,按原合同约定利率结计利息并执行至到期。

针对本次调整存款挂牌利率的原因,工行回应称,是为了进一步发挥存款利率市场化调节机制作用,持续释放贷款市场报价利率改革和传导效应,提升服务实体经济可持续性。

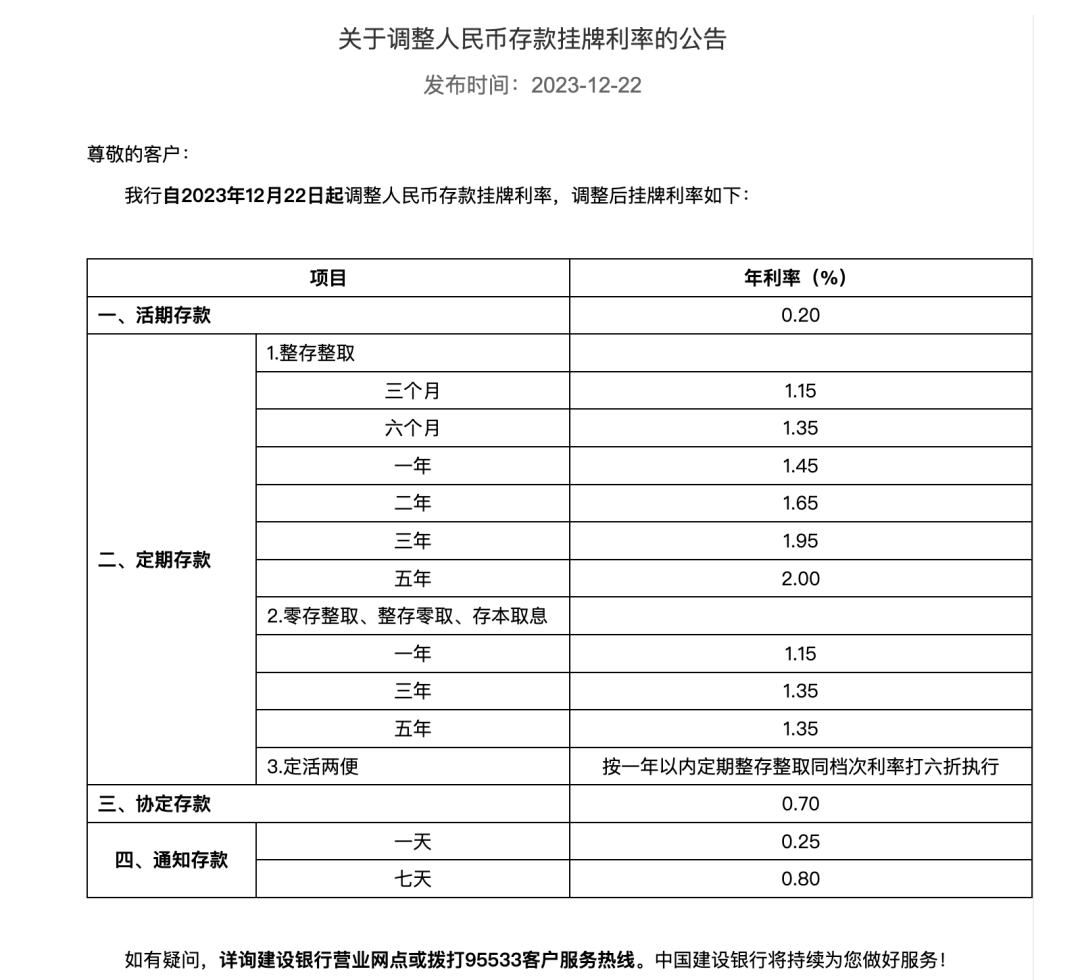

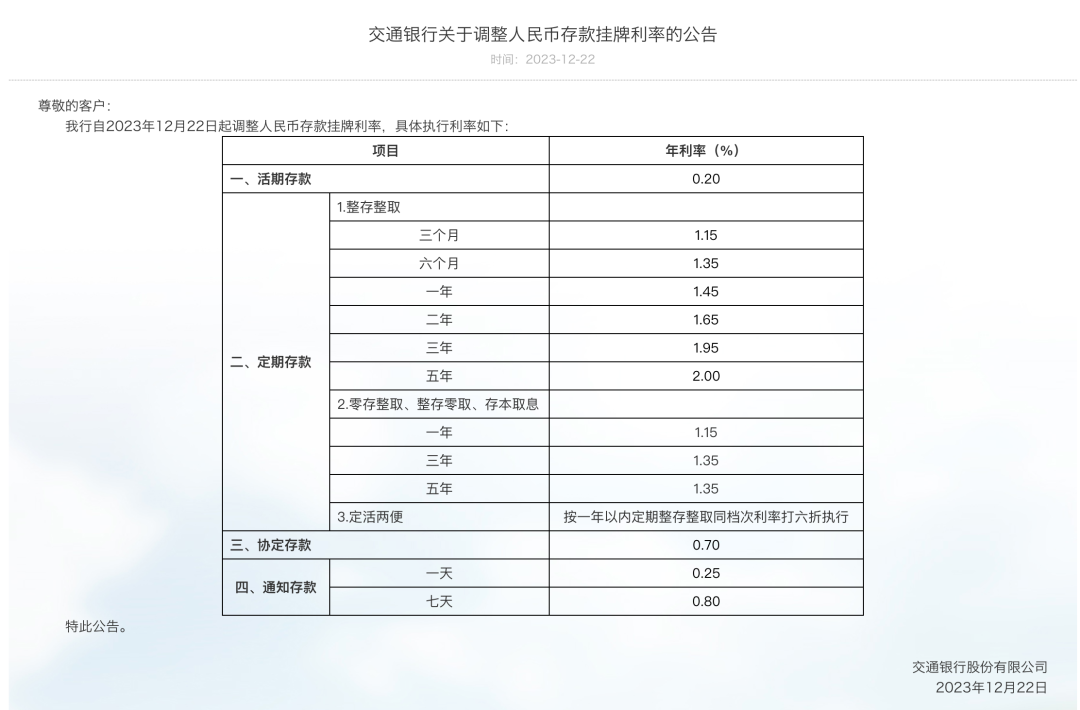

12月22日,农业银行(601288)、建设银行(601939)、中国银行(601988)、交通银行(601328)也已发布公告,调整利率幅度基本相同。

农业银行

建设银行

中国银行

交通银行

这是继今年9月初全国性商业银行下调存款挂牌利率后,时隔三个多月的再度下调;也是2022年9月以来,商业银行根据自身经营需要和市场形势,第四轮主动调整存款挂牌利率。

中小银行有望跟进

此次多家国有大行再度下调存款挂牌利率,是在净息差不断收窄的背景下根据自身经营需要所作的市场化调整。

金融监管总局数据显示,前三季度商业银行净息差为1.73%,环比下降0.01个百分点,再创历史新低。

8月17日,人民银行发布的《2023年第二季度中国货币政策执行报告》(下称《报告》)显示,“我国商业银行资产规模和利润总量逐步扩大,但净息差和资产利润率处下降趋势。考虑到金融周期和经济周期往往不完全同步,银行信贷风险暴露需要一段时间,应有一定的财力准备和风险缓冲。允许银行通过合理方式维持自身稳健经营,可以提升其持续支持实体经济发展能力。”

在此前多家上市银行中期业绩发布会上,不少银行高管预测下半年净息差仍有收窄压力。在此背景下,上述表述被市场看作是银行将再度下调存款利率的信号。

招联首席研究员、复旦大学金融研究院兼职研究员董希淼表示,今年以来,银行净息差明显缩窄,营业收入和利润增速有所下滑。为保持息差基本稳定和利润合理增长,增强服务实体经济的持续性和高质量发展的稳健性,银行通过下调存款利率来压降负债成本,成为一种必然选择。

今年以来,银行存款定期化、长期化趋势明显,这也造成在利率水平整体下行背景下,商业银行存款平均成本却不降反升。中国银行研究院最新研报表示,虽然存款利率降低,但根据上市银行财报,由于居民和企业将更多低息活期存款转为高息定期存款,以及行政机构单位存款利率较高,截至2023年年中,42家上市银行客户存款加权平均付息率为1.94%,高于上年同期水平,净息差压力尚未得到有效缓解。

银行通过压降负债成本,可以为贷款端利率下行腾挪更多空间,从而实现中央经济工作会议提出的“促进社会综合融资成本稳中有降”。不少专家分析预计,2024年存款利率还有进一步下行的空间。

存款利率的下调,尤其是长期限存款利率下调幅度更大,亦有推动企业居民扩大投资和消费的作用。董希淼认为,存款利率下降,将减少企业和居民存款利息,或在一定程度上推动企业和居民扩大投资和消费,有助于提振消费、扩大内需。

根据以往下调存款利率“大行先行,中小银行跟进”的规律看,下一步,股份制银行、城农商行等中小银行将跟进调整存款挂牌利率。此外,存款利率的再度下行是否会带动贷款市场报价利率下调也值得关注。