25省份出台预制菜发展标准 万亿级赛道等待“国标”出台

从2020年开始,预制菜概念逐渐走入大众视野,市场规模不断扩大。截至2022年,预制菜市场规模已突破4000亿元。到了2023年,政策因素和资本布局成为新的驱动因素。虽然行业顶层文件与国家标准尚在研制和审批中,但据21世纪经济报道记者不完全统计,全国已有25个省份出台了各自的预制菜高质量发展相关文件和地方标准。重庆、河南、甘肃、广西等多个省份更是将“支持预制菜产业规范有序发展”写入了2024年政府工作报告。

受访专家表示,预制菜产品的种类和质量较前两年已经有了颇为明显的提升,也在今年的年夜饭市场上争得了一席之地,但2024年整个行业能否实现真正意义的扩容提质,关键还是在于预制菜国家标准出台的速度。未来“国标”的出台,能极大程度化解公众目前对预制菜的不信任和恐慌心理,真正激发这个“潜在万亿市场”的消费活力。

预制菜政策红利仍在释放

在过去一年里,中国预制菜产业迎来政策红利。“培育发展预制菜产业”首次写入中央一号文件《中共中央 国务院关于做好2023年全面推进乡村振兴重点工作的意见》;工信部等三部门出台《轻工业稳增长工作方案(2023—2024年)》,将预制化食品列为培育壮大的新经济增长点之一;工信部答复十四届全国人大一次会议第1557号建议中提到“加强产融对接,引导有关产业投资基金加大对预制菜在内的传统产业金融支持力度”。

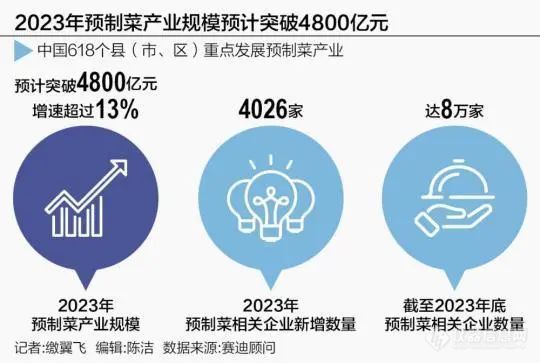

据统计,中国618个县(市、区)重点发展预制菜产业,2023年预制菜产业规模将突破4800亿元,增速超过13%,近三年预制菜产业规模持续增长。2023年,预制菜相关企业新增数量为4026家,截至2023年底,预制菜相关企业数量达8万家,企业数量仍逐年走高。

有业内人士解读称,从国际视角,与预制菜产业起步较早的美国和日本相较,中国预制菜产业发展潜力较大。美国与日本预制菜渗透率已达60%以上,而中国预制菜渗透率为10%—15%,中国预制菜产业未来发展空间巨大,符合当代家庭便捷多样的消费习惯的转变,必将迎来更加广阔的发展空间。

值得注意的是,目前已有湖南、湖北、宁夏、江苏、广东、山西、山东、河南、福建、内蒙古等25个省份出台预制菜高质量发展相关文件。重庆、河南、甘肃、广西等多个省份更是将“支持预制菜产业规范有序发展”写入了2024年政府工作报告。

比如,重庆提出,2024年将做好“土特产”文章,壮大预制菜、柑橘、中药材、榨菜、茶叶、重庆小面六个百亿元级产业。河南提到,壮大现代食品产业集群,聚焦休闲食品、冷链食品、预制菜、酒饮品,建立“产、购、储、加、销”一体化现代食品全产业链条。

广东省食品安全保障促进会副会长、中国食品产业分析师朱丹蓬接受采访时指出,预制菜产业链条长,涉及领域广泛,在促进农产品深加工、食品制造转型、消费升级、创业就业等方面均具有积极意义。各地支持预制菜产业的过程中,有利于推动第一产业逐步向第二、三产业转型延伸,为支持乡村振兴提供了新方向,也推动传统食品加工企业开辟了预制菜产业新赛道,进一步推动餐饮消费多元化发展。

不过,预制菜的实际产业布局情况仍存在区域差异。天眼查数据显示,现存与预制菜的相关企业中,山东以8200余家位列区域首位;河南、江苏分别拥有5900余家以及5200余家,位居二、三位。其中,山东共有7家预制菜上市企业,而广东的多家餐饮品牌则凭借佛跳墙单品在龙年的预制菜年夜饭上占据C位。

“万亿市场,同样也是亿万挑战,各地选材、风味、做法,甚至连调味品都不一样。突出地方特色和区域口味的融合调整都很重要,无论是企业还是地方,也不能盲目布局。”朱丹蓬表示,目前预制菜发展较好的山东、广东等省份,在上游产地、中游生产、下游菜系品牌上都有较为完善的基础优势。

预制菜属于长链条型、三产融合性、讲求连贯性的产业,但目前一些已经布局的预制菜产业基地还存在产业链分离、关键节点“掉链子”的现象。例如,冷链物流是介于生产加工与市场推广间最关键的环节之一,很多基地冷链物流水平较为低下,无法高效地处理跨地区订单,也无法实现规模化生产运作。因此,诸如冷链等关键链节点衔接不上等问题会直接导致上中下游企业群协同作用差,运营成本陡增。此外,一些基地上下游分离,生产需求与市场供应两端迟缓响应、无法响应变化,导致供需失衡、资源浪费、增加经营风险。

工信部正在联合相关部委研究出台关于推动预制化食品产业发展的政策性文件,加快地方传统美食、特色小吃等的预制化转型,推出更多品质优异、口味独特、营养安全的预制化食品。

针对未来可能出台的国家级预制菜行业发展政策,中国农业科学院农产品加工研究所所长王凤忠建议,需要建立当地预制菜的研发基地和人才培养基地,支持预制菜研发重点实验室、工程技术研发中心建设,孵化预制菜行业人才,加强预制菜知识产权保护。同时,健全冷链物流体系,积极为预制菜行业的集聚与发展提供配套和支撑完善预制菜营销网络,培育本地消费市场,支持企业对接电商平台,推动预制菜线上专区健康发展。

标准缺失成为关键制约

虽然预制菜企业在产业布局和资本市场的表现上迎来一波高潮,但直至目前,预制菜的主要消费其实仍在B端(面向企业)。饿了么新服务研究中心发布的《2023中国预制菜数字消费报告》显示,预制菜B端市场占比达80%,主要范围包括餐饮连锁店(7000亿元)、外卖(1万亿元)、涉及旅游饮食及各机构食堂在内的团餐(1.5万亿元),以及涉及农村红白喜事的乡厨。目前,中国预制菜正处于快速发展期。

朱丹蓬表示,鉴于当前预制菜领域还没有统一的标准体系、认证体系、追溯体系等,绝大多数消费者会顾虑预制菜是否添加防腐剂、相关包装材料是否安全等问题。为了打消众多消费者对预制菜的顾虑,预制菜企业需要做好“透明化”。

“尽管2022年以来,多个关于预制菜的团体标准发布,也有预制菜相关产业联盟成立,但从目前来看,制定的标准至多属于行业标准,这对预制菜行业发展或许能起指导作用,但却没有唯一性和强制性。国家标准是产业发展的‘定海神针’。在没有国家标准的情况下,预制菜企业可能因为标准不清而不敢在硬件上花更多资金投入,哪一家预制菜企业也不敢说自己是最专业的,进而难以产生预制菜的中国品牌。从消费者的角度看,国家标准的建设也有利于对产品配方营养与健康的认识,打消消费者的顾虑。”朱丹蓬说。

预制菜产业的高速发展,也伴随着行业定义不清、行业标准有待完善、企业存在小散乱的问题、集聚效应不强、产业链衔接程度不够等问题。未来,需尽快明晰预制菜定义、逐步完善产业相关标准,保证产品品质安全;引导企业挖掘特色,形成差异化发展,提升产业规模;加强园区建设,形成产业集聚;通过政策激励与指引等方式,完善产业链体系,规范预制菜产业健康有序发展。

据了解,中国农业科学院农产品加工研究所参与了本次预制菜国家标准体系的构建及相关标准制订。王凤忠透露,国标历经近一年调研,并在行业内进行过多次征求意见,最终于2023年年底形成报送稿,送审国务院食品安全委员会办公室。

“目前超五成的预制菜产品仍在执行速冻调制食品行业标准,缺乏真正针对预制菜规范化发展的标准体系。”王凤忠表示,虽然近期各类社会组织纷纷推出多项预制菜的术语、分类、管理规范、包装标识等地方标准和团体标准,但各标准间在定义、分类、加工方式等方面存在多处模糊甚至冲突,企业无所适从,难以发挥参考价值。

朱丹蓬认为,预制菜相比于料理包、一般冻品加工程度更复杂,且对口味决定性更强,因此整体价格方面也高于料理包和一般冻品。此外,预制菜也包含常温、冷藏等品类,保质期相对更短,新鲜度要求更高。不能简单地将速冻食品的行业标准照搬。随着国标的出台以及消费端对于预制菜慢慢接受,到2026年,B端与C端的比例有望达到1∶1。而C端的崛起对于整个预制菜的高速扩容起着至关重要的作用,预计到2026年预制菜行业能占到餐饮行业总规模的30%。