特斯拉裁员,4680大圆柱没了?

近期,特斯拉发布一则重大消息:CEO马斯克通过内部邮件及社交媒体平台宣布将对公司全球范围内进行超过10%的裁员。据相关内部人士测算,电池部门裁员甚至达30%。

马斯克对此表达了内心的矛盾,将其称为“我深感痛恨但又不得不采取的决策”。

就在这一裁员风暴的前夕,特斯拉电池技术领域的核心人物、高级副总裁Drew Baglino确认离职。他正是4680大圆柱电池项目的领导者,直接向马斯克汇报。 他 领导着特斯拉的诸多工 程项目 ,其中包括4680电池生产和得克萨斯州超级工厂的阴极工厂,但这两个项目都出现了严重的延误。

知情人士透露,特斯拉还解雇了阴极材料与制造部门高级经理安东尼·瑟斯顿(Anthony Thurston),他向巴格里诺汇报有关阴极工厂项目的情况。

马斯克曾对于4680大圆柱电池寄予厚望,一年前其明确表态:4680电池不仅用于电动汽车,最终还将用于特斯拉的储能产品,包括大型储能电池Megapack和家用储能电池Powerwall。

目前,并不清楚马斯克是否不满干式阴极生产方法的发展进程,还是对4680电池总体进展不满,但有一位特斯拉员工将阴极制造项目定义为“财务黑洞”。

如今,项目负责人离任,4680电池阴极材料延迟,不禁令人担忧特斯拉4680大圆柱电池项目的前景。

前世今生

要回答这个问题,还得从故事的开头说起。

2006年,马斯克提出一个宏伟愿景:制造愈发经济实惠的电动汽车,取代燃油车,推动世界快速迈向可持续能源时代。

2008年,特斯拉与圆柱电池的交集正式开启,历经对500余家供应商的筛选,最终在首款车型Roadster上选用了松下生产的18650钴酸锂电池。这款直径18mm、高度65mm的锂电池由日本索尼公司在1991年发明,堪称全球最早的锂离子电池。

Tesla Roadster Sport 2.5

Roadster跑车凭借18650圆柱电池的出色表现成功突围市场,随后特斯拉与松下合作开发了第二代圆柱电池——2170。

然而,短暂的蜜月期过后,松下逐渐成为特斯拉产能提升的桎梏。2019年4月13日,马斯克在推特上直言:“当前超级工厂的电芯产能仅24GWh,自7月起已对Model 3的生产造成持续限制,直至产能达到35GWh前,特斯拉将不再追加投资。”

尽管Model 3订单如潮水般涌来,电池供应却如挤牙膏般捉襟见肘。

马斯克显然不愿受制于人,2020年2月3日,中国动力电池市场占有率超过50%的巨头宁德时代宣布将为特斯拉供应锂离子电池。与此同时,马斯克还亲自组建“Roadrunner”项目团队,旨在自主研发电池,以掌握电动汽车的核心技术。

特斯拉三种不同尺寸的圆柱电池。图源:松下官方

此举不仅有助于实现其打造低价电动车的目标,还能摆脱对供应商的依赖,4680大圆柱电池正是在此背景下应运而生。

特斯拉的长期目标是在公司内部生产超过1000GWh的电池,这表明他们对4680电池在储能领域的应用持有长远的规划和期望。

量产遇阻

然而,从构想到现实的转化并不如预期般顺利。

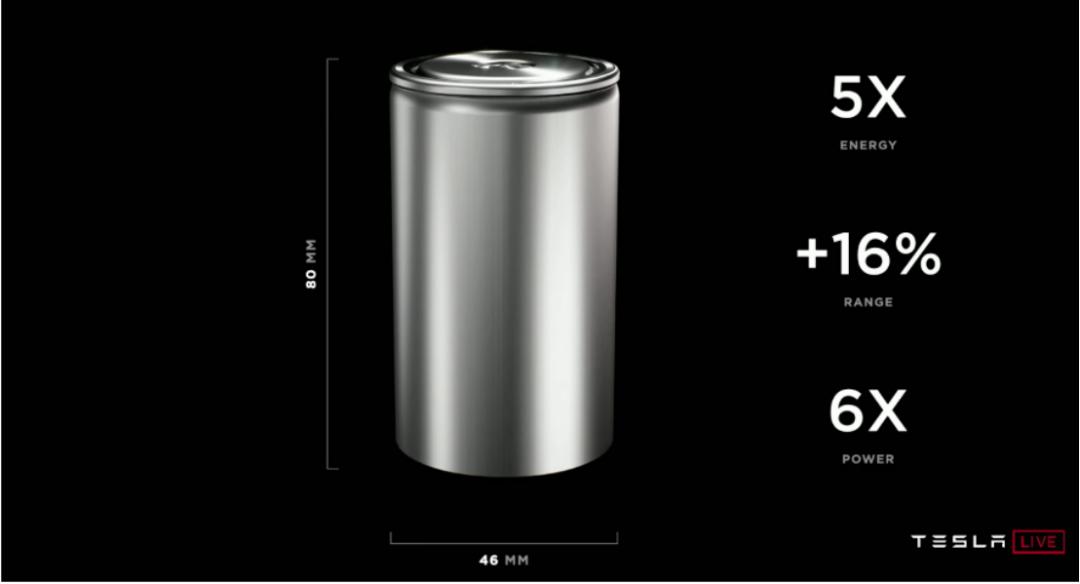

2020年9月,马斯克在4680电池发布会上对其盛赞有加,宣称:“4680电池是重大的技术突破,只需短短三年即可实现大规模量产,届时特斯拉将推出一款极具吸引力、售价仅为2.4万美元的全新电动车。”

按照特斯拉的预测,4680电池一旦成功实现量产,将使汽车续航能力提升16%,输出功率增加6倍,电池容量较当时产品提升5倍,且成本降低16%。这无疑将是特斯拉在电池容量、成本效益及生产效率方面的重大里程碑。

为了降低成本并提升效率,马斯克始终坚持践行“第一性原理”,即不断质疑所有可质疑的事物,直至剩下最基本的事实和原理。这一原则被奉为特斯拉工作法的第一准则:“质疑每一项要求”。

围绕降低成本,特斯拉在圆柱电池制造过程中进行了多项技术创新,但同时也大幅提升了量产的难度。

自2020年发布4680电池以来,特斯拉一直在攻克技术难题与提升产能的道路上奋力前行。其中,两项关键技术尤为关键:

全极耳成型技术:马斯克大胆取消传统电池极耳,转而让整个电池底部和外壳承担极耳功能,旨在加快充电速度和增强散热性能。然而,此举导致焊接面积显著增大,连接稳定性下降,良品率大幅降低。

干电极工艺:针对主流湿法极片工艺产生的有毒溶剂和水分问题,以及复杂的工序和高昂成本,马斯克果断斥资2.9亿美元收购超级电容公司Maxwell,将干法电极技术引入锂电池制造。理论上,干法工艺无需烘烤,成本更低、速度更快,且对环境影响较小。

尽管如此,截至2022年末,特斯拉4680电池的良品率仅达到92%,而要实现成本降低并投入商业应用,实际要求的良品率需达到95%。此外,特斯拉还需持续研发干法负极与干法正极材料。

特斯拉德州工厂

在产能布局上,特斯拉德州超级工厂已有一条4680产线,另有三条产线正在建设中,加上弗洛蒙工厂的产能,全部投产后预计可年产7.2亿颗电池。按每1000万颗电池装配约1.2万辆Cybertruck计算,特斯拉现有的产能仅能满足每年约86.4万辆汽车的需求。对照2023年特斯拉销售的181万辆汽车以及其2030年实现年产2000万辆汽车的远大目标,4680电池的产量显然无法满足半数以上的需求。

插播:奇点能源等头部企业邀请您一起参加6月9日-12日广州琶洲的行家说工商业储能高峰论坛+应用示范展,共探工商业储能发展。详情点击文末“阅读原文”报名。

雪上加霜

特斯拉4680圆柱电池在产能与技术上遭遇前所未有的困境。更糟糕的是,特斯拉的业绩支柱出现动摇。

2024年第一季度,特斯拉全球累计交付量仅为38.7万辆,同比下降8.53%,较上一季度更是大幅下滑20.2%,这是近四年来的首次单季销量同比下降,同时也是过去五个季度中最糟糕的表现。

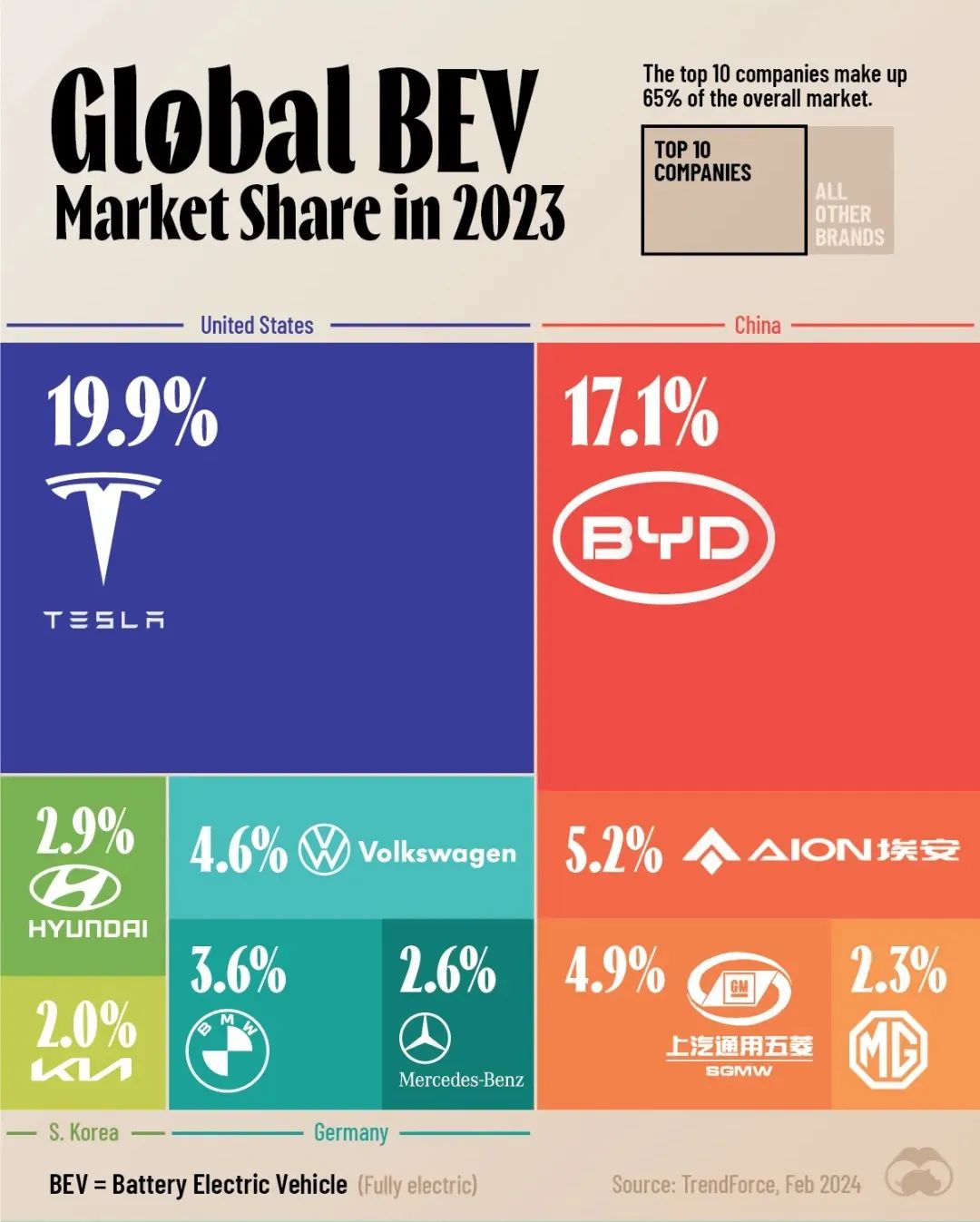

2023年全年全球纯电动汽车各品牌的市场份额

在中国市场,特斯拉的占有率从2021年的16%骤降至2023年底的6.7%左右; 即便在美国本土市场,其份额也从2022年的62%滑落至去年的55%,全球市场表现方面,特斯拉凭借19.9%份额,依旧位列第一但是与第二名比亚迪(17.1%)差距不断缩小,特斯拉的市场主导地位正在明显削弱。

新能源汽车市场竞争日益激烈,群雄并起,硝烟弥漫。而在另一片战场上,竞争的惨烈程度同样不遑多让。

“你可以发动战争,但何时结束,由我决定。”

虽然马斯克一手点燃了大圆柱电池产业的热潮,但自身却未能如期兑现承诺,陷入“跳票”境地。然而,竞争对手并未因此退却。包括宁德时代、比亚迪、亿纬锂能、比克电池、国轩高科、蜂巢能源、力神电池、鹏辉能源、LG新能源、松下、三星SDI在内的全球主流电池企业,均在积极布局并推进大圆柱电池的商业化进程。

根据《2023中国大圆柱锂电池行业发展蓝皮书》数据,截至2023年10月,全球大圆柱电池规划产能已超过450GWh。

在中国电池产业产能严重过剩的背景下,尚未大规模量产的4680电池举步维艰,或许还会存在,或许是“如在”。

最后

储能业务增长,也许是马斯克这段时间最值得欣慰的事情,1月25日,特斯拉发布2023年全年财报,储能业务上, 2023年全年总装机量为14.7GWh,同比增长125%。4月17日,特斯拉官方消息,位于上海的储能超级工厂有新动作,该项目计划于今年5月开工,并于2025年第一季度完成量产。

马斯克曾表示,特斯拉的储能业务会成为其另一个长期的增长点,增速将超过汽车。

面对4680大圆柱电池项目负责人离职、量产困难重重、市场需求难以满足及市场份额下滑等多重压力,特斯拉能否继续坚守这一创新电池技术,抑或在行业竞争与内部调整的双重考验下选择战略转向,升级“车、储、AI”战略版图,值得业内关注。

无论4680大圆柱电池未来命运如何,特斯拉在电池技术创新道路上的探索精神和实践勇气仍值得赞誉与借鉴。

本文来自微信公众号“行家说储能”(ID:hjs-chuneng),作者:行家说Anny,36氪经授权发布。