关键数据大幅“缩水”!六大行去年降逾5000亿

作 者丨曹媛

编 辑丨孙超逸

在房地产市场下行,提前还房贷等“冲击波”中,银行个人房贷业务持续承压。

随着各银行进入2023年年报季 ,与民众密切相关的“个人住房贷款”情况也浮出水面。

作为房贷发放主力军,根据银行披露的2023年年报,截至2023年年末,六大国有银行按揭贷余额合计约在26万亿元左右,较上年末减少约超5000亿元。

其中,在六大国有银行中,工、农、中、建、交五大行的个人住房贷款余额均同比减少,只有邮储银行一家增长。

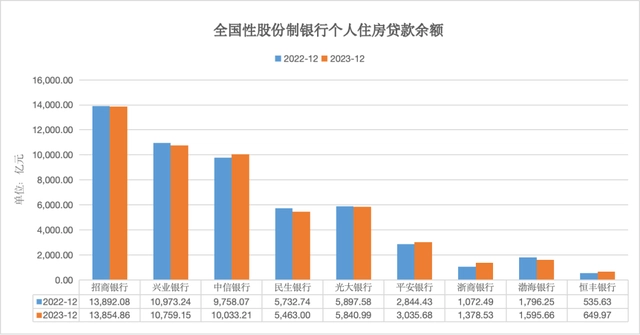

而股份行的个人住房贷款余额降幅相对较小,根据21世纪经济报道记者不完全统计,在目前披露2023年年报的全国性股份制银行中,5家同比减少(招商银行、兴业银行,民生银行、光大银行、渤海银行),4家同比增长(中信银行、平安银行、浙商银行、恒丰银行)。

在资产质量方面,截至2023年末,六大行中有五家按揭贷不良率同比上升。

在房地产市场下行、提前还房贷等“冲击波”中,银行个人房贷业务持续承压。

缩水:国有行个人房贷余额同比降超5000亿

具体来看,在六大国有行中,仅邮储银行的个人住房贷款余额实现了正增长,截至2023年末为2.34万亿元。其按揭贷款增量也居行业首位,净增长约762亿元。

邮储银行零售业务总监梁世栋在业绩发布会上表示,2023年能够保持相对优势的原因主要有两个方面:第一个是业务策略的优化,包括抢占二手房的市场、补短板、发挥县域网点优势;第二个是能力建设。

在2023年年中,在六大国有行中,邮储银行也是“一枝独秀”,个人住房贷款余额同比正增长。“我们存量投放的按揭贷款中刚需占比较多,超9成是首套房,单笔金额也比较小,平均仅40万元,所以提前还贷压力和同业相比较轻,这也支撑了房贷余额的增长。”梁世栋此前公开表示。

而在六大国有行中,农业银行个人住房贷款余额降幅最大,较上年末减少1757.81亿元。而其个人消费贷款、个人经营贷款均同比增长,分别为75.9%、29.4%。

此外,作为国内住房贷款规模最大的商业银行,建设银行个人房贷余额仍居首位达6.39万亿元,但同比也有所减少。4月2日,建设银行副行长李运在该行2023年业绩说明会上表示,存量房贷利率调整后,减少了客户房贷利息的支出,一定程度上有助于降低提前还贷的动力。建行前三个月房贷提前还款的规模相比去年四季度有一定的下降。

“从建行的数据看,3月以来,住房按揭贷款,特别是二手房按揭贷款的受理量环比有所回升。”李运表示。

在全国性股份制银行中,5家银行个人房贷余额同比减少,其中民生银行、兴业银行、渤海银行同比减少均超200亿元,招商银行、光大银行降幅较小。

此外,4家全国性股份制银行个人房贷余额实现同比增加,其中浙商银行同比增长超300亿元,但浙商银行2022年基数较小。此外,中信银行同比增长超270亿元,平安增长约190亿元,恒丰银行增长约110亿元。

整体来看,央行发布的《2023年金融机构贷款投向统计报告》显示,2023年末个人住房贷款余额38.17万亿元,同比下降1.6%,增速比上年末低2.8个百分点。

21世纪经济报道记者根据各银行2023年年报及wind数据制图,不完全统计

冲击:提前还房贷、房贷利率调整等多重影响

一方面大多银行个人房贷余额大幅“缩水”,另一方面银行也在持续加大房贷投放力度。

根据21世纪经济报道记者不完全统计,中国银行在2023年全年累计投放房贷超6000亿元;农行2023年个人住房贷款投放7810亿元,较上年多投放178亿元;民生银行2023年投放个人住房贷款825.01亿元,同比多投放124.74亿,增幅17.81%;兴业银行个人住房贷款较上年末下降1.95%,但去年投放规模同比增长30%。

“2023年按揭投放增长了125亿元,增幅达17.8%。其中在二手楼的贷款投放实现了倍增,但是在比较快的按揭投放的情况下,按揭余额依然是出现了负增长。”3月29日,民生银行副行长林云山在该行2023年业绩发布会上表示。

在2023年,提前还房贷,存量首套个人住房贷款利率调整如期进行,LPR下调重新定价等因素一定程度上带来了按揭贷款的规模增长压力和收益率下行的压力,个人住房贷款的不良也在“抬头”。

林云山也坦言,“进入今年以来趋势还在。”2023年,个人房贷逾期率走高,长江证券首席经济学家伍戈此前向媒体表示,“根据建设银行、工商银行、招商银行等存量房贷规模较高的银行个人住房抵押贷款支持证券相关披露文件测算,个人房贷逾期率(逾期贷款金额/全部贷款余额)加快升至近四年高位。”

而个人住房贷款资产质量的下滑,在各银行个人住房贷款不良率水平中也“可见一斑”。截至2023年末,六大行中有五家按揭贷不良率同比上升,其中工商银行和建设银行按揭不良率同比均上涨5个BP,仅交通银行、邮储银行按揭不良率同比下降,分别为0.37%、0.55%。

在控制个人住房贷款风险方面,各银行也在多措并举。林云山介绍称,民生银行每个季度会组织开展押品的周期性重评工作,2023年末,民生银行按揭贷款的押品,重评后抵押率上升的贷款占比很有限,整体的风险可控。“我们预计2024年按揭的提前还款和重新定价会影响到当年的收入在18亿元水平。”他表示。

招商银行也表示,“一直以来坚持对存量抵押物押品价值进行常态化监测和重估,及时调整抵押资产价值。截至去年末,个人住房贷款加权平均抵押率32.93%,较上年末上升0.34个百分点,抵押物保持充足稳定,个人住房贷款业务整体风险可控。”

中信银行在年报中也表示个人住房贷款业务整体风险可控,“受房地产销售低迷、经济增长放缓等因素影响,不良率较上年末有所上升,但关注率有所下降。同时,该行个人住房贷款加权平均抵押率维持在39%左右水平,抵押物充足且稳中向好,个人住房贷款业务整体风险可控。”该行2023年年报显示。