内地客疯抢香港住宅,香港人反向抄底深圳写字楼,哪个租金回报更高?

深圳写字楼市场。 梁宝欣/摄

本报(chinatimes.net.cn)记者梁宝欣 李贝贝 深圳报道

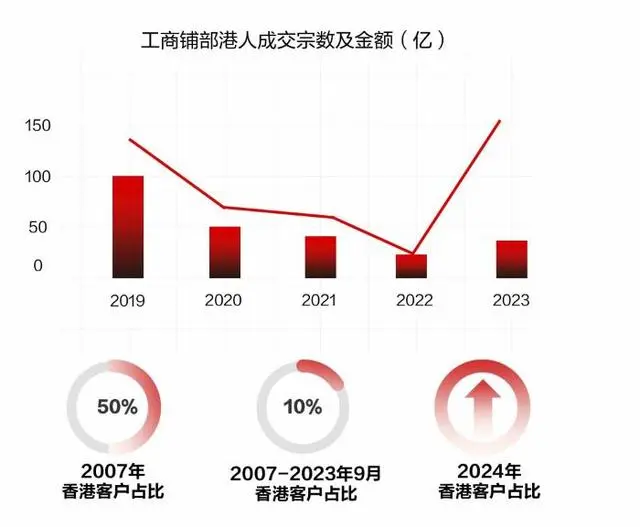

香港楼市“撤辣”后,内地客涌入抢香港住宅。有意思的是,香港人则看上了深圳写字楼。深圳中原写字楼部相关数据显示,2023年深圳中原工商铺部港人成交33宗、3.63亿元,较2022年的全年17宗及3719万元,宗数上升近1倍,金额大幅上升接近9倍。

“我自己的看法是,深圳写字楼最坏的时机已经过去了。”3月6日,中原地产(中国内地)华南区总裁兼深圳中原总经理郑叔伦在深圳中原地产举办的“穿越周期,探索深圳办公新机遇”2024年写字楼发布会上指出,现在深圳写字楼市场已经从悲惨转向复苏,市场上开始有投资的需求。目前整体经济呈现进中向好的态势,随着各种政策利好因素不断释放,市场预期信心将逐步恢复。

深圳中原写字楼部相关数据显示,2023年深圳三大核心区域——福田、罗湖、南山的写字楼租售单价,相较于历史最高均有20%以上幅度的下滑,租金重回“1”时代,买卖回到“3”时代。在成交量方面,2023年深圳写字楼一手成交套数同比上升107%,成交面积同比增长144%;二手办公成交主要集中在核心区域,成交套数同比增长17%,成交金额同比增长72%;租赁成交套数同比增长41%,租金价格同比下跌14%。

买卖市场成交核心以价换量

据深圳中原写字楼部相关数据显示,2023年深圳三大核心区域——福田、罗湖、南山的写字楼租售单价,相较于历史最高均有20%以上幅度的下滑,买卖回到“3”时代。

图源:深圳中原写字楼部

其中,福田和南山甲级写字楼平均成交价分别为4.2万元/平米和5万元/平米,均较历史高价下降29%;罗湖甲级写字楼的平均成交价为3.1万元/平米,较历史高价下降22%。

虽然2023年深圳写字楼买卖价格有所下降,但是买卖市场整体呈上升的趋势,成交核心则是以价换量。

深圳中原写字楼部相关数据显示,2023年写字楼一手成交套数同比上升107%,成交面积同比增长144%,成交金额同比上涨8%,买卖客户需求主要以大面积段和自用为主。

二手办公成交主要集中在核心区域,且市场价格回调明显,成交套数同比增长17%,成交面积同比增长30%,成交金额同比增长72%,买卖客户需求则以自用兼投资为主。

图源:深圳中原写字楼部

香港客户积极入市

值得一提的是,深圳中原工商铺部写字楼一部总经理田慧在接受《华夏时报》记者采访时表示,得益于去年9月“限外令”的取消,2023年深圳写字楼市场一个很明显的特点是香港客户数量的增加,例如福田区的荣超经贸中心便是由香港客户拍下。

深圳中原写字楼部相关数据显示,“限外令”前,中原成交比例中香港客户占比一度高达到50%;在“限外令”后,香港客户占比在10%以内;随着“限外令”的取消,香港客户积极入市,2023年深圳中原工商铺部港人成交33宗、3.63亿元,较2022年的全年17宗及3719万元,宗数上升近1倍,金额大幅上升接近9倍。

田慧还向记者进一步分析去年购买深圳写字楼的客户画像。“(去年)第一波成交的(香港客户),实际上是一直在深圳的香港人,因为他们对深圳市场很了解,对价格也很了解,所以有比较好的盘推荐给他们的时候,会下手特别快,觉得是个机会,想抢第一波成交。(他们买写字楼)一方面是有自用的,另外一方面也有纯投资的。纯投资就代表着,他们自己有运营能力,可以把回报率拉得更高。另外,他们觉得这个价格确实很便宜,可能看好之后加一点点价格,也能出售掉。”田慧说道。

据了解,2023年9月,深圳商业对港澳人士放开限购,香港个人购买商业物业不限套数,个人名义放开境外结汇付款,这也意味着,在深圳执行了长达16年多的“限外令”得以松绑。

上述提及的深圳“限外令”源于2007年。2007年7月,深圳国土资源和房产管理局发布的《关于规范境外机构和境外个人购买商品房的通知》规定,境外机构(经批准从事经营房地产业的企业除外)只能购买用于办公所需的商品房(办公类),港澳台地区居民和华侨、在境内工作、学习超过一年的境外个人只能购买一套用于自住的商品房(住宅类)。

深圳中原工商铺部香港客户成交宗数、金额及占比。 图源:深圳中原写字楼部

田慧还预测,2024年深圳写字楼市场交易中香港客户占比会持续上升。有意思的是,香港人反向抄底深圳写字楼,而香港楼市“撤辣”后内地客疯抢香港住宅。哪个租金回报更高?

郑叔伦在发布会上指出,“香港住宅租金回报其实不高,最多只有2厘。”而田慧则提到,写字楼有一个最大的特点,就是高租金回报率。此外,她还比较了位于福田中心区三类产品的租金回报率,其中荣超经贸中心(写字楼)的租金回报率是6厘,深业上城(公寓)的租金回报率是2厘,雅颂居(住宅)的租金回报率是1.1厘。

图源:深圳中原写字楼部

田慧还说道,“深圳核心区的写字楼除了自用以外,它还可以用来投资,投资回报率基本在5厘以上。”

写字楼租赁市场“量增价跌”

2023年深圳写字楼租赁市场呈现出“量增价跌”的特征。深圳中原写字楼部数据显示,2023年深圳写字楼租赁成交套数同比增长41%,租金价格同比下跌14%,成交金额同比增长4%;面积同比增长102%。

值得一提的是,中小企业成为了深圳写字楼租赁市场的主力需求,但由于目前经济运行仍处于恢复期,部分企业租赁决策较为谨慎,消费降级导致预算持续收缩,小面积、低租金的需求相应增加。

此外,2023年深圳甲级写字楼租赁热门区域,主要以福田CBD、南山科技园、罗湖笋岗等配套设施较为完善的区域为主,跨区选址推动了多中心的格局形成。

图源:深圳中原写字楼部

不过,2023年深圳核心区域甲级写字楼租金较历史最高单价有着较大降幅,像位于福田的嘉里中心,租赁历史最高单价为480元/平/月,2023年的租赁单价为300元/平/月。

写字楼市场将迎来三方面机遇

田慧指出,2024年度深圳写字楼市场将迎来三方面机遇。首先是政策端,2023年9月“限外令”的取消刺激香港客户积极入市,2023年深圳中原工商铺部港人成交33宗、3.63亿元。宽松的市场环境、优惠的税费及贷款政策等,令投资市场更活跃,预计2024年香港客户的比重会稳定增长。

其次是供应端,新增写字楼供应主要集中在超总、前海桂湾片区,优质项目受关注。且全市供应量创历史新高,核心区一手买卖供应在逐渐减少,非核心区域压力山大,价格下调势在必行。

最后是需求端,写字楼长期稳定的投资回报率吸引中长期投资客纷纷入场,以福田中心区的写字楼、公寓、住宅三类产品为例,写字楼租金回报率远超居住类产品;同时,核心区域绝对的低价和较低的空置率成为大资金避险的优选,非核心但便捷的交通和较低的租金令中小的企业承租活跃。