雷军熬过黑夜,寄望小米SU7成为及时雨

文|花儿街财经,作者|Leon,编辑|吴妍

3月28日晚,已经拉满期待值的小米首款全电新能源汽车SU7终于面世。

有趣的是,发布会主打一个“OPEN”。造车新旧势力皆来捧场,包括“蔚小理”的三位创始人李斌、何小鹏和李想,以及长城汽车董事长魏建军、北汽集团董事长张建勇等,发布会可谓排面十足。

价格是各方关注的焦点,尽管在此前,雷军在发布会上喊话:“但凡有这种表现和配置的,都得40万以上!”小米总裁卢伟冰也在财报电话会议上再次强调小米SU7会“有点贵”。

事实上,SU7定价并不高,标准版售价21.59万元,Pro版售价24.59万元,Max版售价29.99万元。

有意思的是,当小米SU7价格公布时,蔚小理创始人的表情被抓拍下。除了做SUV的李想能够“事不关己”地傻笑出来,身边的何小鹏和李斌表情都有些尴尬,网友们也迅速为照片配上OS。

从上市前的预热到发售当天的出场人物设计,雷军和小米团队的营销方案环环相扣,与小米相关的话题霸占热搜榜,让小米SU7从不被看好变成有望热卖的爆款。

SU7上市,意味着雷军和小米熬过了黎明前的黑夜。在2023年集团营收下滑的时点,SU7的出现可谓及时雨。

小米SU7剑指纯电轿车前三名

小米对21.59万元起的SU7寄予厚望,卢伟冰称集团希望小米SU7能够在纯电豪华轿车领域卖到前三名。

财报显示,2023年小米集团全年研发支出191亿元,同比增长19.2%;其中,小米智能汽车等创新业务费用为67亿元(不含与智能电动汽车等创新业务相关的股票薪酬费用8亿元)。

可以看到,汽车占据了小米研发费用中相当大的比重,公开披露的投入累计已达98亿元。2021年雷军官宣小米造车时宣布,计划首期投入100亿元,未来十年投入100亿美元。也就是说,目前小米造车的进度是完全符合雷军预期的。

在造车这件事上,后来者小米并不占天时,但SU7的价格可能会带来“人和” ,那么小米SU7竞争力几何,在市场中会面对哪些“拦路虎”?

从参数上来看,小米SU7算是一款配置比较全面的新能源汽车,标准版配400V平台,73.6度磷酸铁锂电池,CLTC续航700公里,搭载了基础版智驾能力,以及220kW的单电机;SU7 Pro版同样是400V平台和220kW的单电机,升级为94.3度磷酸铁锂电池,CLTC续航830公里,搭载了高阶智驾能力;SU7 Max则采用了800V高压碳化硅平台、101度三元锂电池、CLTC续航800公里,搭载了高阶智驾能力,以及479kW的双电机配置,但价格已经进入30万区间。

从配置上来说,小米SU7标准版卖21.59万元起绝对不贵,但也并非没有缺点。比如400V平台、磷酸铁锂电池成本较低,不支持800V高压快充;真皮座椅、25个扬声器做成选配,而这些在很多竞品车型上都是标配。另外,纯电轿车市场毕竟是红海市场,竞争极为激烈,小米SU7将面临众多同类竞争车型和差异化车型。

首先,从2023年全球电动汽车销量按品牌排名来看,前三位比亚迪(约287万台)、特斯拉(约180万台)及宝马(约50万台),是已经形成规模的头部力量。除了宣布不再全面电动化的宝马之外,比亚迪和特斯拉都具有各自稳定的用户群体。比亚迪电车的优势在于经济实惠,性价比用户会选择7.98万元起的比亚迪秦PLUS;特斯拉在品牌、自动驾驶技术等方面,也比初出茅庐的小米更有吸引力。

小米SU7还要面对造车新势力们。目前,理想、问界等专注SUV的车企占据销量榜前列,想买大车的用户也不会考虑小米SU7。专注豪华纯电轿车的蔚来,可能是最担心小米SU7的车企。不过,蔚来今年会推出新系列阿尔卑斯车型,预计售价20万元起,将直接与小米SU7竞争。

另外,全新极氪001也是不容忽视的对手,其配置非常高,包括全系标配8295智能车机芯片、全系标配激光雷达、大容量800V动力电池等,售价26.9万至32.9万元,部分“配置控”用户认为该车型优于小米SU7。

目前,小米SU7“大定”量已经超过5万台,成绩非常理想,甚至超过华为问界。当然,后续能否持续热销,还要看用户提车后的口碑,以及竞争车企们的针对性动作。可以肯定的是,小米集团对SU7寄予厚望,希望通过汽车、手机、IoT产品形成“人车家”全生态,带来第二增长曲线。小米SU7的销售成绩,将会在2024Q2财报中有所体现,也将影响小米集团2024年的全年业绩。

手机量额齐跌,总营收负增长

2023年,小米集团面临的增长压力不容小觑。

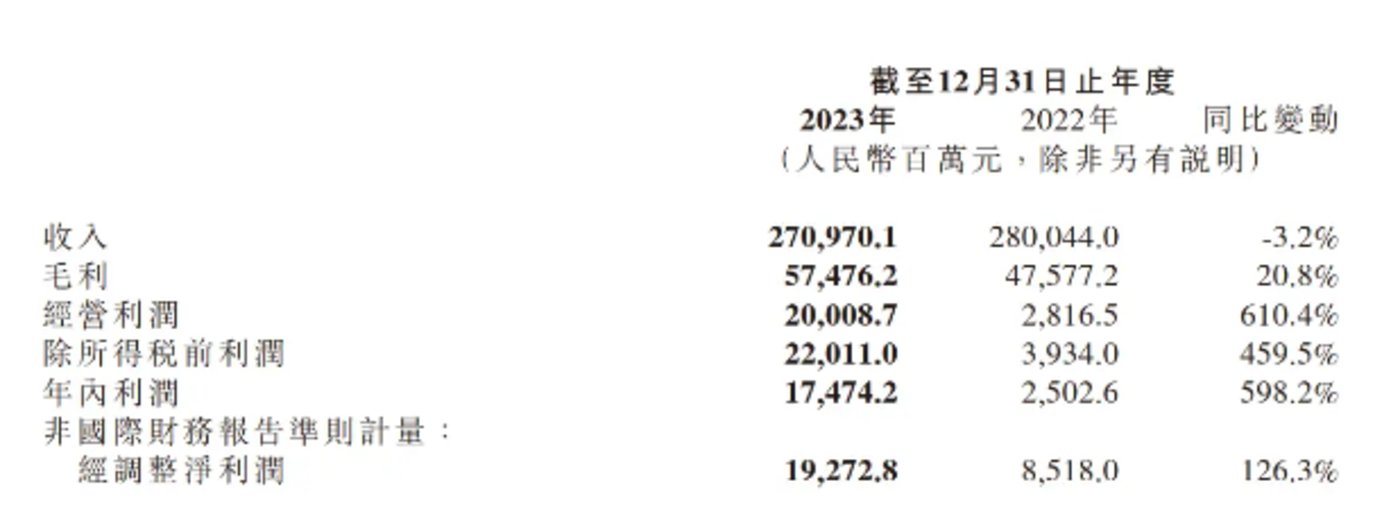

财报显示,小米集团2023年全年营收2710亿元,同比下降3.2%;经调整净利润193亿元,同比增长126.3%。2023年第四季度,小米集团营收732亿元,同比增长10.9%;经调整净利润49亿元,同比增长236.1%。

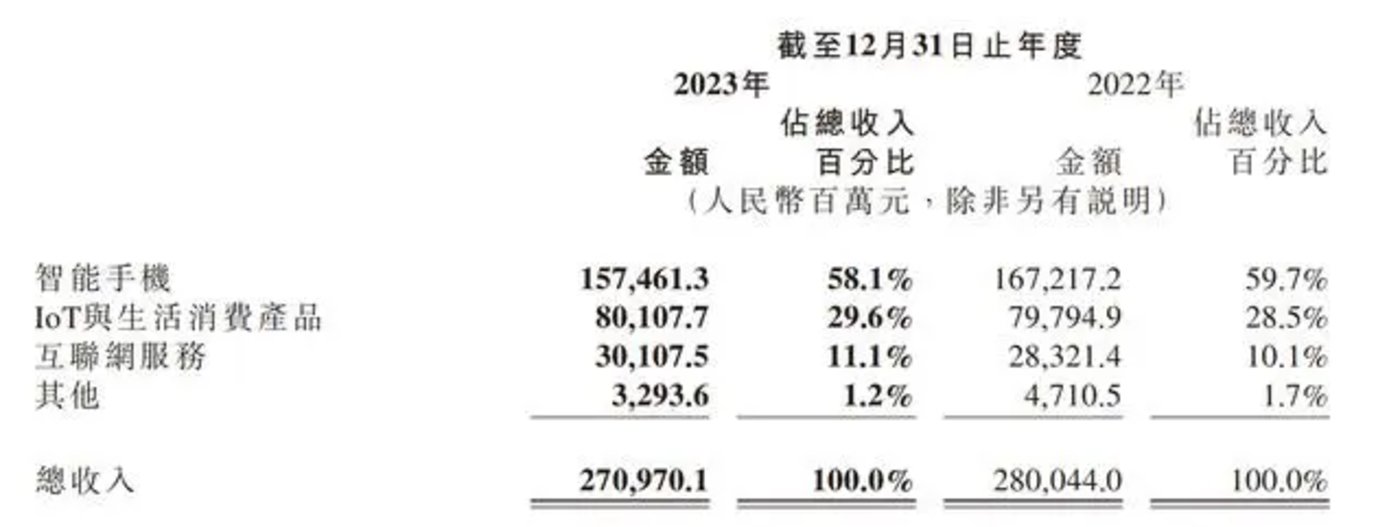

导致小米营收下滑的主要原因,是智能手机销量、收入双双下滑。作为小米三大业务板块中的绝对主力,智能手机去年营收1575亿元,同比2022年下降5.8%,占总营收的比例也从59.7%下降至58.1%。小米方面表示,智能手机业务营收下降主要是由于出货量及ASP(平均售价)下降。

据Canalys数据显示,2023年全球智能手机出货量为11亿部,同比下降4%。其中,小米以1.45亿台出货量位居全球第三,占12.5%市场份额,同比2022年下降4.7%。第一名苹果市场份额达20.1%,并实现3.7%的增长;三星则以19.4%份额位居第二。

针对智能手机销量下滑的情况,小米集团总裁卢伟冰在业绩沟通会上解释道:中国市场ASP实际上同比增长了19%,小米14系列带动了公司在3999元以上高端市场的销量。海外业务是造成下滑的主因,其中印度市场的重点在于回归健康状态,暂未推动高端新机上市;而拉美、中东、非洲等新兴市场仍以中低端产品为主,旨在拓展市场,ASP很难提升。

好消息是,虽然小米手机销量有所下降,但其利润率则在不断提升。财报显示,2023年智能手机业务毛利率为14.6%,同比增长5.6个百分点,说明小米 “规模与利润并重”的经营新方向颇具成效。

其他业务方面,2023年小米IoT与生活消费产品营收801亿元,同比微增0.4%;互联网服务营收301亿元,同比增长6.3%,主要是由于广告和游戏业务增长。

谈及2024年预期,卢伟冰持审慎乐观的态度:“我们确定了2024年小米整体的经营策略,是在稳健经营的基础上采取更加积极进取的策略。2024年小米的目标是实现全品类和全市场的增长,持续拉近与三星、苹果的差距。”

从财报中不难看出,小米集团高度依赖智能手机业务,收入占比达到59.7%。然而,继续卖出更多手机对于小米来说是非常严峻的挑战。首先,2024年全球智能手机市场的增长有限,Canalys给出的预测数据是4%。其次,苹果、三星依然牢牢掌握全球手机市场近40%的份额,尤其是在海外市场更加强势。小米手机销售额增量的部分则主要集中在国内市场和海外中低端市场,竞争对手包括华为、OPPO、vivo等,竞争极为激烈。

海外市场方面,由于地缘政治等方面原因,小米折戟印度市场,还需要很长时间进行调整。而印度方面不断在政策上加码,如中国企业要聘用印度人管理印度分公司、中国企业要和印度本地企业合作生产智能手机,让市场前景更加不明朗。

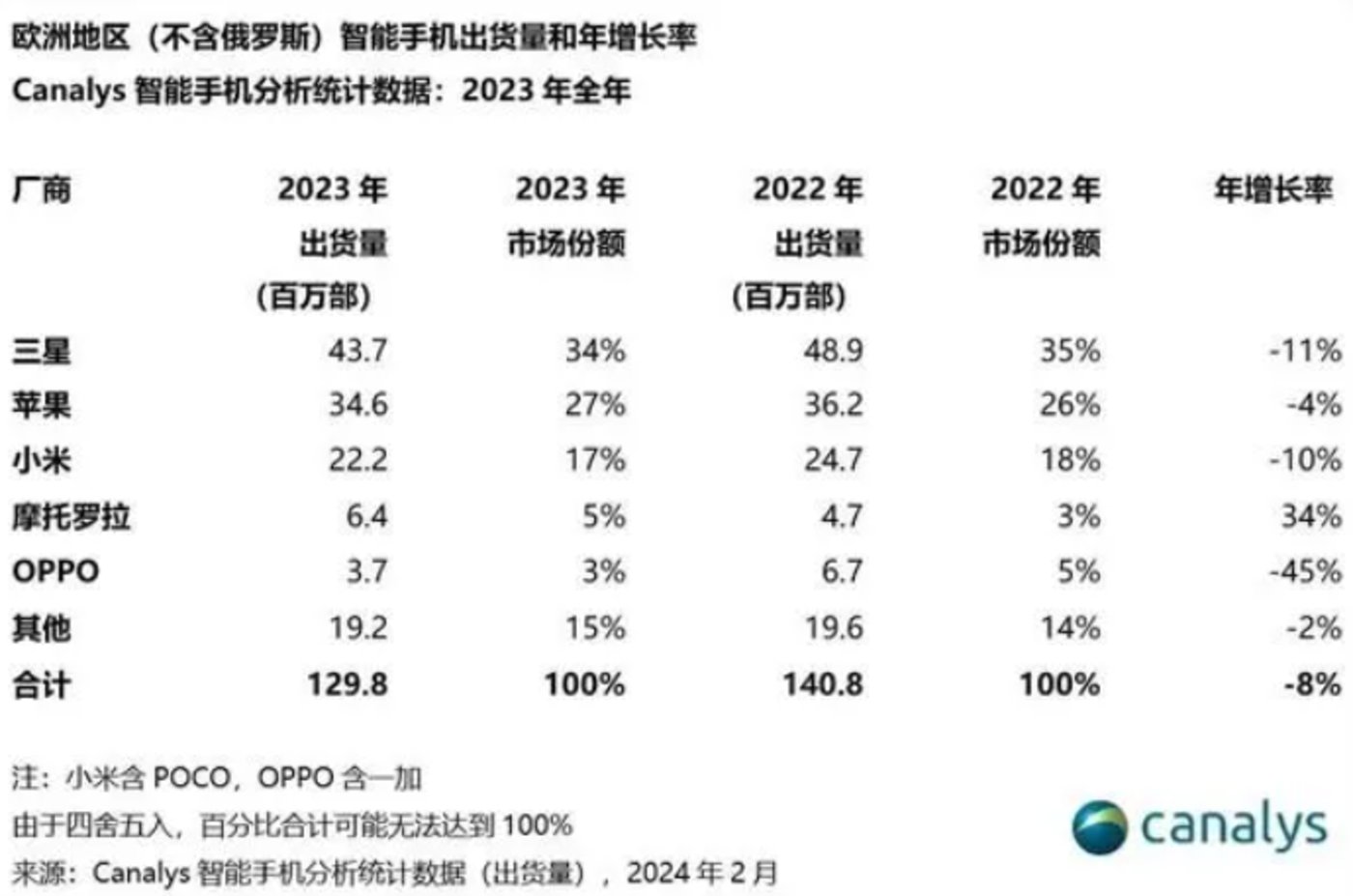

欧洲市场方面,小米2023年以17%市场份额位居第三,但同比下滑10%。从数据中可以看到,欧洲市场几乎被三星和苹果牢牢占据,小米很难再获得更大的市场。至于北美市场,由于各种不确定因素,小米选择暂不进入。

也就是说,高度依赖手机业务的小米,除了国内大本营之外,印度、欧洲两大主流市场都很难实现增长了。即便通过提升ASP来提升利润率,也终究是需要销量来支撑。于是,造车就成为了小米的第二增长曲线。