美国刺杀事件引发全球关注:医保体制问题与未来变革的前车之鉴

原创 刘晓博

近日,一起发生在美国的刺杀事件引起了全球关注。

事情是这样的:纽约当地时间12月4日清晨,美国联合健康保险公司首席执行官布赖恩·汤普森,在他入住的酒店门口遭到蒙面枪手的枪击,连中数枪之后身亡。

昨天,26岁的嫌犯曼格昂在宾夕法尼亚州的一家快餐店被捕。警方在他身上搜出了一张表明其“作案动机和心态”的宣言。

据美国媒体报道:他干掉汤普森,极有可能跟联合健康保险公司拒赔有关。

其背后,是美国医保体制的陈旧过时、利益分配格局的畸形,以及近年来的大通胀。

这个事件,可能引发美国医疗、医保体制的变革,也给我们提供了一个前车之鉴。中国正在步入老龄化社会,未来可能遭遇跟美国类似的问题。

普通人该如何布局自己的资产配置,该如何规划自己的养老,都是值得思考的。

在给出我的结论之前,先进一步了解美国这些年发生了什么。

首先是大通胀。疫情暴发后,美国没有封控能力,老百姓也不接受封控,美国只能硬着头皮闯关,经济一度出现猝死。

美国的普通人不怎么存钱,经济的猝死可能引发严重的社会问题。所以美国政府直升机撒钱,广义货币M2的同比增速(印钞速度)一度搞到了25%。由此引发了大通胀。

如果你最近去过美国,就会发现物价已经面目全非。欧美通胀、中国通缩,再加上中国房价下跌,国人在海外的支付能力整体打了5折。

大撒币、高通胀,必然加重美国普通人的生活压力,这是民主党失去政权、特朗普卷土重来的根本原因。

而美国的医疗体制、医保体制早就千疮百孔。主要原因是:太贵了!

根源是:相关利益阶层收割得太猛了。

大家都知道,美国有三个职业薪酬最高:一是搞金融的、二是律师,第三就是医生。

在美国,医生是理所当然的精英。再加上国家鼓励创新,对新药不限价。大量资金、人员投入新药研发,让美国成为全球新药之都,解决了很多疑难杂症问题。

但负面作用也非常显著:医疗费用非常高。

对普通人来说,为了保障自己生病的时候能看得起医生、吃得起药,除了购买基本医疗保险之外,还要购买各种商业性质的健康险。

没有商业性质医保的人,虽然理论上可以享受接近于免费的公共医疗,但需要排队。很多时候病都好了,或者人都死了,还没有排上队。

买商业医保,理论上丰俭由人。但肯定是你花钱越多,获得的保障越高、看病排队时间越短。

但对于商业健康险行业来说,也有红利期和红海期之分。当大多数人尚未购买商业医保,健康险快速扩张期(行业红利期),这时候一切都好说,因为增量资金源源不断流入,保险公司也比较大方,拒赔率比较低。

当绝大多数人都买了健康险后,这个行业就进入了红海期。保险公司开始变得鸡贼起来,拒赔率不断上升。

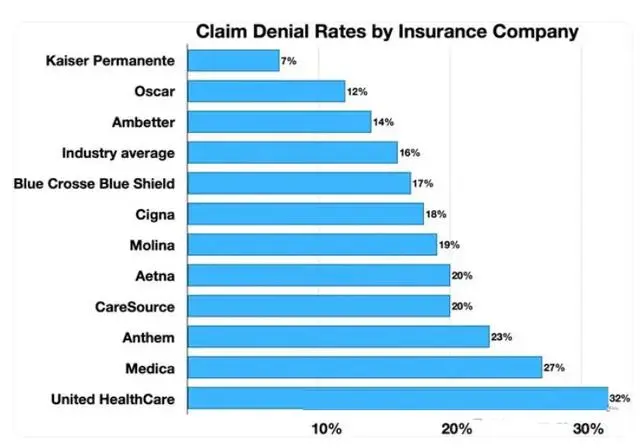

下图是美国主要健康险公司的拒赔率:

到今年12月,联合健康保险公司(united healthcare)据赔率超过了30%,属于最高一档。

根据媒体报道,被枪杀的布莱恩·汤普森1997年毕业于爱荷华大学,学习工商管理和会计。1997年至2004 年,汤普森在普华永道会计师事务所担任审计业务交易咨询服务组经理。

他于2004年加入联合健康集团,2021年4月升任联合健康保险公司首席执行官。

“四大”出身的汤普森,自然是算账的好手。他之所以一路高升,在集团内备受青睐,是因为他敢于不断提高拒赔率、让公司利润高速增长。当然,硬币的另一面是:买保险的人成为韭菜。

在汤普森的领导下,“联合健康”开始使用人工智能来自动拒绝索赔,在“大数据+算法+人工智能”的加持下,健康险成为更加锋利的镰刀。

由于对公司贡献大,汤普森的年薪高达1020万美元,是公司收入最高的高管之一。

干掉汤普森的枪手——曼格昂只有26岁,是一名常春藤高校毕业的高材生,2020年毕业于宾夕法尼亚大学,主修计算机科学,辅修数学,获得工程理学学士学位。

曼格昂还是一个创业者,在高中时就创立了一家游戏公司。在他的社交账号上,曼格昂发布了很多有关人工智能等技术进步的帖子和关于健身、健康生活的帖子。

就是这个前途光明的高材生,最终拿起了武器。

据报道,枪手曼格昂在他的宣言里写到,“暴力是解决问题的手段,这些寄生虫(企业高管)罪有应得,我为我造成的创伤表示歉意,但这是不得不做的事情。”在曼哈顿遇害现场,警方还发现一颗子弹弹壳上写着“delay”(延迟)、“defy”(蔑视)和“depose”(废黜),这3个词恰好呼应了14年前一本批评保险公司拒赔策略的书籍名《Delay, Deny, Defend》。

还有报道说:枪手曼格昂的家人是“联合健康”的客户,出险后遭到了拒赔。这个说法以及相关细节,还有待进一步证实。

“联合健康”超高拒赔率,只是这个行业的冰山一角。近年来,随着医疗成本不断上升,美国各大保险公司为了保证利润率、满足资本的要求,拒赔率都在上升,官方也基本上睁一只眼闭一只眼。

据统计,在美国有超过2亿人购买了商业性质的医疗或健康保险,但约1/7的理赔申请遭拒。面对强大的保险公司,许多人只能放弃:仅0.1%提出申诉。

健康险巨头犹如八爪鱼,不断渗透到健康产业链的上下游,收购医药企业、药房、医疗中心和医疗辅助机构,对患者实现了全方位无死角的覆盖、收割。

有媒体更统计出:在美国标普500指数成分股,以联合健康为首的健康产业公司在前十大营收企业中占据了四席,在前25大营收企业中占据了8席,和埃克森美孚,苹果,沃尔玛,亚马逊等全球知名巨头旗鼓相当。

近年来,中国的养老产业也在迅速崛起,因为老龄化到来了。

中国的养老产业(包括商业健康险)正处于红利期,参保人正在迅速增加,拒赔率仍然处于低位,企业赚钱还比较容易。

但我们经历过教育、医疗等的产业化,知道这些关系到每个人刚需的产业一旦商业化,后果是什么。

如果我们在养老、大健康等行业上过于商业化、过于激进,最终可能重蹈美国的覆辙:治病、养老将变得越来越昂贵,保险公司拒赔率上升,引发社会矛盾。

而“凯恩斯主义”,让各国政府倾向于在经济低迷期放水(发债、印钞)、刺激经济,刺激的结果是:从长期看,通胀出现乘数效应,让大家买的保险在未来支付能力降低,保险公司拒赔率也会随之上升。

看懂了这一点,就会明白资产配置的重要性,大城市优质不动产的重要性。

想想看,你把钱交给了保险公司,他们如何投资?不外乎买国债、存定期、投资优质不动产,投资优质股权。

在上述投资里,只有优质股权有价值爆发力(当然风险也比较大),其他都是稳健投资。

保险公司的股权投资能力会很强吗?很难说,而且这里面还有投资经理的道德风险问题。

这很容易理解:对于基金经理来说,他是从成功管理基金中获得的奖励更多一些,还是替庄家接盘获得的回扣更多一些?有暴利,就可能有人铤而走险。

我不是说保险不值得买,纯粹保障意外的保险,你一定要买;部分带有投资属性的保险,也可以适当配置。但不能心生幻想,让保险为你打理绝大部分投资。

如果你有一定的财富管理能力,还是要搞自己的资产配置组合。对于资产不超过1亿的家庭来说,50%到70%配置大城市核心区优质不动产是合理的。大城市,尤其是北上深核心区的优质不动产,有长期抗通胀的能力。

我不建议你把数千万的资产,在一线城市核心区买少量豪宅,这样的资金利用率、抗风险能力并不高。

房价暴涨的时代过去了,未来要考虑租售比,要考虑现金流。

你可以买1套好位置、大面积的优质住宅自己住,享受生活,同时通过这套房子获得升值收益。另外一半配置在不动产的资金,买核心区、配套好的中小户型,获得长期稳定的租金收益。这些租金,可以跟你的退休金一起,构成你的养老金、健康保障。

如果你不打算移民,用来出租的物业里可以考虑租售比更高的商务公寓。在一线、二线城市,商务公寓的租金回报率是住宅的2倍左右。这类房子流动性不好,不容易变现,这是要注意的。

总资产超过1亿的家庭,资产配置中不动产的比例可以适当降低,增加金融类资产的比重。外汇、实物黄金、投资属性的保险、ETF基金、蓝筹股等,都可以配置。

注意一点:金融类资产(基金、股票、信托、债券等),意味着你把财富控制权交给了别人,选择了信任别人;而优质不动产、实物黄金、外汇,则意味着你把财富控制权很大程度上留在了自己手中,其中实物黄金是100%控制权留在了自己手中(所以没有利息,不产生现金流)。