遭巴菲特“清仓式”抛售,美国银行不香了?

沃伦·巴菲特旗下的伯克希尔哈撒韦公司(NYSE:BRK.A)(NYSE:BRK.B)一直在出售其在2024年持有的大量美国银行(NYSE:BAC)股份。上周,SEC收到另一起大规模抛售报告。总体而言,过去几周内,约有15亿美元的股票被抛售,自初夏以来,约有100亿美元被抛售。

这不是他唯一卖出的股票。其他卖出目标包括他最大的持股——苹果。

伯克希尔出售股票的愿望很可能是为了在熊市和美国经济衰退之前筹集现金。巴菲特先生有在主要市场暴跌之前筹集现金的历史,同时在美国经济衰退期间拯救陷入困境的华尔街蓝筹股。截至6月底,伯克希尔管理着令人难以置信的2760亿美元现金头寸,从美国国债中获得4%、5%甚至更高的“无风险”收益。

以美国银行为例,在过去7次美国经济衰退中,有6次股价大幅下跌。只有2001-2002年出现了一定程度的上涨,而在此之前,自1998年开始股价下跌了50%。

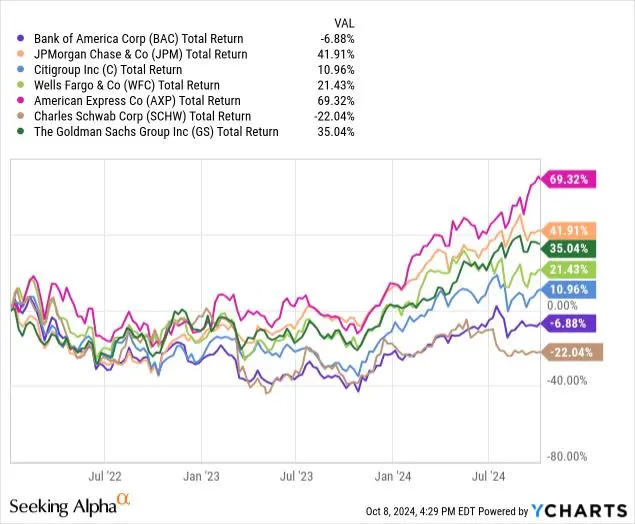

对于美国银行的长期投资者来说,不幸的消息是,自2007年以来,该股一直是标普500指数和金融股的长期“表现不佳者”。下面是自2008年初以来该股与其他股票的总回报图,第二张图突出显示了自2022年初以来同样糟糕的收益。在过去16年中,该股的年化涨幅仅为+1.7%。

此外,自2022年1月达到顶峰以来,美国银行一直落后于美国的货币中心银行、按贷款规模排名的顶级贷方以及最大的经纪股票公司,如下图所示。分析师的排序列表包括摩根大通、花旗集团、富国银行、美国运通、嘉信理财和高盛。

老实说,巴菲特在2024年的大规模清算狂潮强化了分析师对该公司及其股票报价的看跌前景。此外,自8月初以来,图表上出现了独特的动量卖出信号,这表明仍持有该股的投资者应该认真考虑在今年获得任何交易/投资收益,因为明年和2026年税率可能会上升。(预计2024年资本利得税率会降低,这可能是巴菲特抛售的第二个借口。)不久的将来,政府将被迫提高富人的税率,以减少我们的支出赤字。

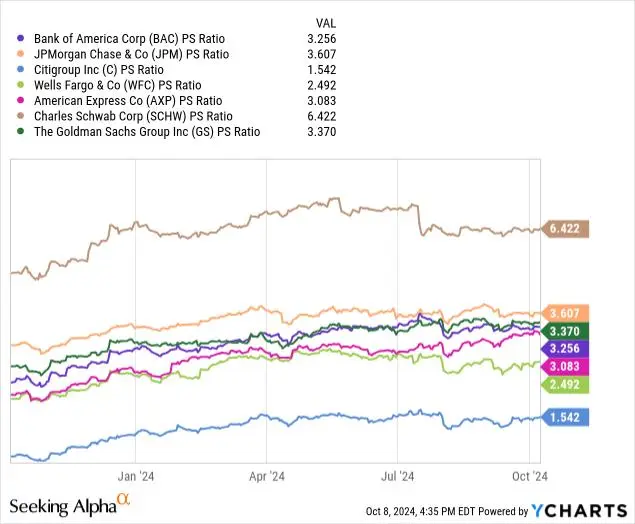

当然,如果美国银行的估值更高,分析师可能愿意将其股票评级为持有。然而,与其他大银行和贷款机构相比,美国银行现在受制于美国的经济事件,其估值设置相对“平均”。

由于目前的盈利率相当高,14倍的往绩市盈率处于较低水平。我们处于一种世界上最好的银行业状况,一方面贷款发放的借款利率很高,另一方面贷款违约率有限。在经济繁荣时期,BAC的消费者和小企业贷款重点似乎是赢家。在美国经济衰退时期,随着信贷质量问题和贷款注销激增,运营问题就会出现。

与同行和竞争对手相比,市销率处于较高水平,因为投资者目前专注于强劲的收入创造水平。

这一组合创造了24%以上的利润率,与行业相比,这是一个非常积极的水平(如果利润率在整个经济周期中保持高位,对投资者来说是更有利的)。强劲的收入水平无疑鼓励投资者在2023-24年保持乐观。

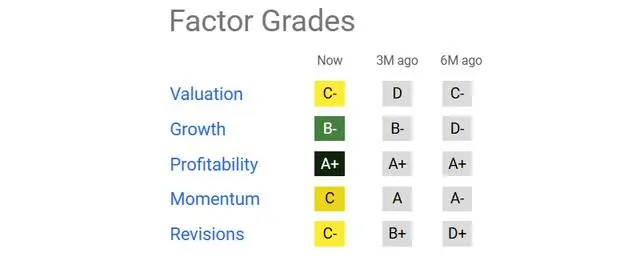

量化系统的因子评级好坏参半。同样,美国银行特定数字的长期估值情况以及与银行业相比的直接比较仅支持“C-”评分。亮点正分来自其盈利能力的峰值水平,2024年10月的读数为“A+”。

分析师对美国银行股票交易行为最主要的担忧来自于七月至八月的恶性抛售,其中包括对投资者的罕见警告。如果盈利在2024年达到顶峰,那么该股的上涨潜力将非常低。当市场形势良好,并且已经持续了好几年时,出售银行和金融股似乎毫无意义。然而,沃伦·巴菲特之所以这么做(他在2023-24年期间清算了大部分银行/金融持股),是因为该行业具有很强的周期性。通常,在行业顶峰时期,你会得到“最便宜”的盈利估值统计数据,而在美国经济衰退中期至末期,当贷款注销导致收入报告净亏损时,你会得到最昂贵的比率。

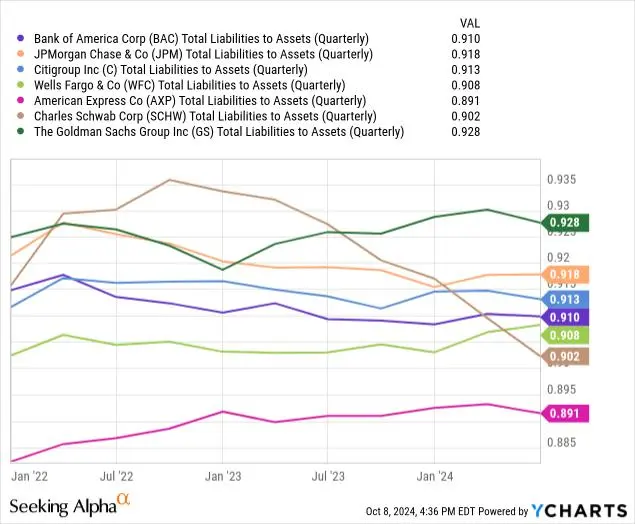

当前总负债与权益(账面价值)的杠杆率接近11:1,如下所示(负债与资产之比为0.91倍)。美国银行在银行业同行中处于中等水平。换句话说,如果在严重的经济冲击期间,其9%的资产(包括贷款)价值下降至接近零,理论上美国银行可能会破产,股价将跌至0美元(没有像2008-09年金融危机那样的政府干预)。

分析师能为美国银行股东找到的唯一积极因素是,年度往绩股息收益率接近2.5%(管理层表示未来股息收益率为2.6%)。现有投资者的现金分配率处于同类公司中较高水平,大约是标准普尔500指数现行1.2%的两倍。尽管如此,它在美国经济衰退情况下不会提供太多保护,而且与CD和美国国债等短期现金投资的4.5%以上的无风险收益率仍有相当大的差距。

什么能让美国银行的股价在2025年保持在40美元以上?答案是2024年的“金发姑娘”经济必须继续。我们需要看到通胀和利率进一步回落。经济不能从今天2%以上的实际GDP增长率放缓。而且,对美国股市整体的信心必须保持异常旺盛(基于情绪调查和资本流动)。

如果股市繁荣、经济稳健的三大支柱中的任何一个发生逆转,美国银行的股价就可能受到影响。此外,如果当前的情况发生逆转,利率/通胀率意外上升,美国经济陷入衰退,投资者决定抛售股票而不是买入股票,包括美国银行在内的所有贷款业务都必然面临巨大的下行“风险”。

即使是轻微的美国经济衰退也可能让美国银行的股价轻易跌破30美元(相当于股价下跌25%),而经济活动大幅下滑加上通货膨胀率上升则可能让股价跌破20美元(相当于股价下跌50%)。这似乎是伯克希尔哈撒韦公司经理(如巴菲特)所关注的投资方程式中的风险方面。

当然,7月至8月技术性抛售造成的损失很难忽视。这与自春末以来许多大型科技股表现疲软的模式非常相似。

由于美国银行计划于10月15日召开第三季度财报电话会议,因此,任何因2025年初贷款损失增加而引发的麻烦迹象,或整体指引下调,都可能成为股价看跌阶段开始的催化剂。

本文源自:金融界

上一篇:最新!“特朗普哈里斯势均力敌”

下一篇:特朗普,突然"发难"!