浦发银行2.95亿存款“消失”案二审开庭,谁能赢?

作者 | 郑理

来源 | 独角金融

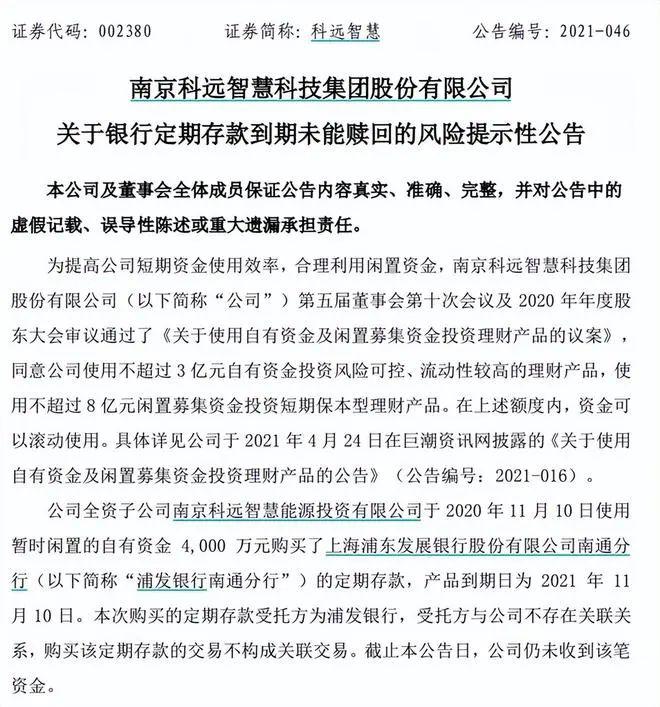

两年半前,浦发银行离奇的 2.95 亿元存款消失案,经历了起诉、开庭、裁定被驳回、上诉、撤销一审裁定,再次起诉、开庭延期、听证等一系列动作后,4 月 17 日,原告科远智慧(002380.SZ)再次与浦发银行南通分行对簿公堂。

图源:天眼查

不过,南通市崇川区人民法院目前暂未对该案作出最终判决。此前,有投资者向浦发银行问及与科远智慧的存款诉讼案,该行胜诉的概率有多大?以及此事对公司业绩以及业内信誉有多大影响?浦发银行未给出正面回应。

还有投资者向科远智慧提问:上述银行涉及的 2.95 亿元存款是否已计提坏账?科远智慧表示,公司与浦发银行之间的民事诉讼尚未结束,2.95 亿元存款未计提坏账,并称公司对于最终收回该存款充满信心。

银行又是否为存款丢失埋单?又该如何保障客户存款的安全闸门?

存款丢失案,官司打了两年半

2020 年 11 月 10 日,科远智慧全资子公司南京智慧能源使用闲置自有资金 4000 万元购买了浦发银行南通分行的定期存款,产品到期日为 2021 年 11 月 10 日。

但迟迟未收到资金的科远智慧随后才得知,在浦发银行南通分行购买的一笔定期存款被挪作他用,其中 4000 万元已作为南通瑞豪国际贸易有限公司(下称 " 南通瑞豪 ")开具银行承兑汇票的质押担保,因南通瑞豪未能按时偿债,导致这笔资金未能及时赎回。

科远智慧称,公司对该质押行为毫不知情,已明确要求浦发银行南通分行方面出具有效证明材料。

在自查过程中,科远智慧还发现,除了已到期未能赎回的 4000 万元外,南京智慧能源在浦发银行南通分行购买的 3.45 亿元定期存款里,有 2.55 亿元未到期的存款也被质押。" 公司存入浦发银行南通分行的近 3 亿元存款在不知情的情况下被质押。公司已向警方以及中国银保监会江苏监管局报案。"

另一当事方浦发银行南通分行也已报警并启动自查,并表示将配合公安机关的调查,查明事实真相。

该事件随即引起监管部门关注。2021 年 11 月 17 日深交所发出关注函,要求科远智慧说明在浦发银行南通分行理财产品质押的具体情况,包括但不限于质押原因、担保对象、质押时间、质押手续是否齐全等。

上海明伦律师事务所王智斌律师曾对《证券日报》表示 ,"公司内控是否存在一定的问题,这个还得不出结论,也存在另一种可能,就是完全是银行或者被担保人造假。"

据科远智慧披露,存款消失案发生后,公安机关已展开调查,公司予以高度配合,最终结论为公司并非浦发银行所涉刑事案件的当事人。

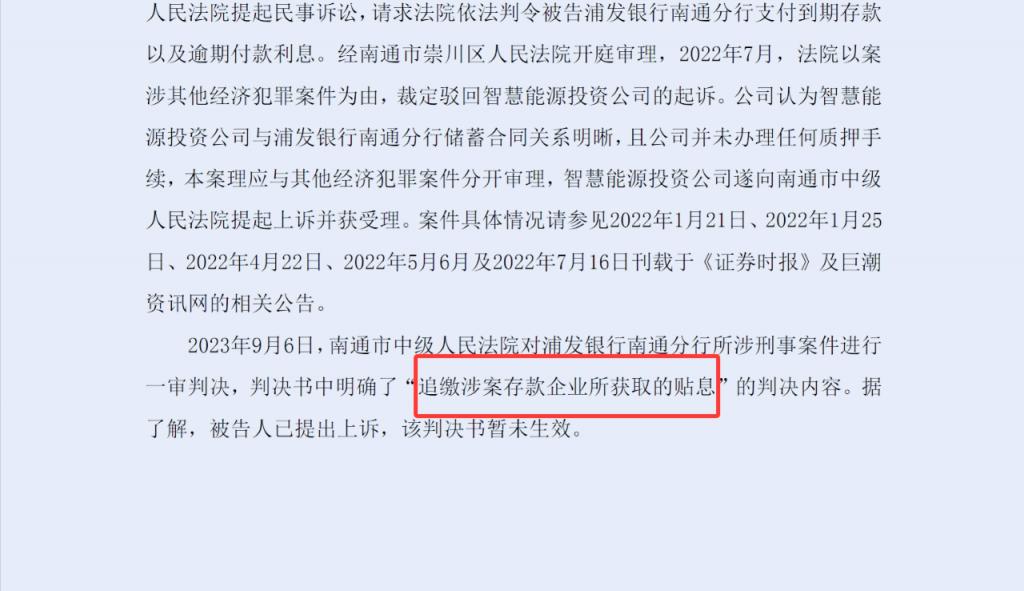

2022 年 1 月,浦发银行南通分行存款纠纷案被法院授理。2022 年 7 月,经江苏省南通市崇川区人民法院审查,裁定驳回智慧能源的起诉。

据科远智慧当时披露,因对一审 " 驳回起诉 " 的裁定结果不服,公司向江苏省南通市中级人民法院提起上诉。2023 年 9 月,南通中院终审裁定撤销崇川区人民法院的一审裁定结果,并指令该院审理。

2023 年 9 月该案再次开庭,一审判决书明确了 " 追缴涉案存款企业所获取的贴息。

刑案之外,科远智慧起诉浦发银行南通分行一案,后来又经历了二审的开庭,延期,原本定于 2023 年 11 月 29 日开庭,不过,因浦发银行南通分行向南通市崇川区人民法院提出管辖权异议申请,法院通知延期。2023 年 12 月 15 日,南通市崇川区人民法院组织了听证活动。直到最近,该案二审开庭。

历时两年多的浦发银行存款消失案,不知何时才能画上句号。

储户资金消失并非个例

近年,银行存款丢失案时有发生。

2023 年 11 月 4 日,招商银行再曝存款消失案,上市公司超卓航科发布公告,称公司 5995 万元在不知情的情况下,被招商银行南京某支行划入保证金存款账户,用于两家与超卓航科不存在任何关联关系和业务往来的企业进行承兑汇票的行为。

图源:罐头图库

2021 年,中国工商银行南宁分行 2.5 亿存款失踪。

另一起存款丢失案,发生在 2015 年。高某经中间人介绍,通过银行工作人员张某购买年息高达 40% 以上的理财产品,其在空白转账凭证上签名后,将 150 万元转入张某控制的账户,并先后收取利息及款项 20 万余元。2016 年,张某因犯、挪用资金罪被判处刑罚。高某要求银行兑付 150 万元理财产品未果致诉。

2014 年 10 月开始,11 名储户在浙江某银行存款,每人存款金额从百万至千万元不等,总金额高达 6200 余万元,存款期限一年。2015 年 10 月份,当存款到期时,储户陆续拿着存款单到银行取款,却被银行告知,存款单上的编号,银行系统查不到,后被银行证实储户手里的 " 存款单是假的 "。2015 年 11 月,涉事银行的两名内部人员涉嫌伪造金融票证罪,被警方控制。

2013 年,上市公司酒鬼酒(000799.SZ)曾宣布在中国农业银行杭州分行 1 亿元存款被盗。事后嫌疑人被捕、部分被盗资金被追回。

2008 年,储户张某将 900 万元存入工商银行江苏扬中支行。存款到期后,却发现已被银行营业部主任何卫华转走,用于偿还个人债务。

更早之前的 2006 年,湖州一储户 200 多万元存款被他人利用伪造银行卡消费取现。当地法院对此作出的一审判决显示,储户担责 70%,银行担责 30%。

银行改革前,银行每一笔存款业务均由两名工作人员共同操作,但也有金额限制,5 万或 10 万以上存款,需主管复核。不过,自从银行改革后,客户增多,为提高效率,银行综合柜员制一般需要一人负责,如果涉及大额和特殊业务,则需要主管授权。

而在裁判文书网,受害人起诉涉事银行的存款合同纠纷中,法院多以 " 涉及经济犯罪 " 驳回起诉。

关于工行南宁分行是否承担责任,判决书也显示 " 梁某原所属单位是否是退赔责任主体并不在本案审理范围之内,不予评判 "。后来已经查明原因,是银行前高管伪造大额存单 " 掉包 "2.5 亿资金,该人员已被判无期。

往前追溯,存款丢失事件也不在少数。据不完全统计,近十年,典型案件至少 20 起以上,受害者涉及企业、群体、个人。

通过梳理已经查明结果的案例发现,银行员工利用职务之便盗取客户资金、银行员工与外部人员相互勾结、外部人员单独或与企业内部人员勾结向银行转嫁风险为常见作案方式。

具体,则有犯罪嫌疑人以向客户支付高息为诱饵,吸引客户在银行存入资金。部分客户知晓资金被外部人员转作他用,甚至为外部人员转移本人账户资金提供便利如将银行卡、U 盾、密码等主动交由作案人代为保管。

此外,部分银行柜员利用自身职权,钻银行内部管理 " 空子 ",釆取篡改客户信息、诱骗客户多次输入密码等方式盗取客户资金。

" 没有银行‘内鬼’,案件发生不了;没有轻信,案件也发生不了。" 有关专家曾对新华社表示,该类案件发生责任是多方的。于银行而言,存款失踪事件暴露出银行内控管理存在漏洞,对于银行的经营环境和人员管理存在疏漏。于储户而言,存款失踪事件频发,表明储户面对 " 高息 " 诱惑,头脑发热,理性缺失。

因此对应的防范方式,既需要银行加强 " 堵漏 ",储户也必须明白哪些钱 " 存 " 的是安全的,哪些是在 " 冒险 "。

银行能否全身而退?

银行存款丢失案,这些案件具有高度争议性。在这个问题上,最高院其实有判例。

最高院认为,存款人与银行之间形成存款关系,即使所存款项丢失系因银行原负责人涉嫌刑事犯罪行为所致,但由于存款人系与银行而非与个人建立存款关系,且无证据证明存款人参与了银行原负责人犯罪行为,故银行内部工作人员犯罪所应承担责任并不能排除单位民事责任。

也就是说,无论银行工作人员犯的是职务侵占罪、盗窃罪还是诈骗罪,如果符合上述最高院裁判案例所述条件,储户都可能通过民事诉讼获得权力救济。

有律师曾接受 "V 观财报 " 采访时表示,本次事件是典型的刑、民交叉的事件。在我国司法实践中存在 " 先刑后民 " 的处理原则。从现有资料来看,南宁中院也并未认定银行不担责,只是表达这个案子现在审的是作案人的刑事责任,银行的责任需要另案处理。投资者可以继续追究工行的责任。

消失的存款,对于储户来说可谓是天降横祸,法律对肇事者做出惩罚的同时,银行是否有管理漏洞导致 " 家贼 " 有机可乘、如何保障客户存款的安全闸门,成为当下银行迫切应对的问题。

而网络舆论代替不了法律的调查,相信未来随着浦发银行 2.95 亿存款纠纷案的二审判决书的发布,将会为社会、为储户讨回公道,在恐慌中抚平人心。