提醒 | 嘀一声钱就划走?微信支付宝的这个功能想好再用

央视网消息:今天,无论外出购物或是用餐,拿出手机“扫一扫”的付款方式大家已不再陌生。然而,网络支付全面普及后,支付风险成手机用户最大安全隐患。尤其是一些支付功能,用户可能并不知情。

不用密码,嘀的一声,钱就划走!

天津一快餐厅,市民张先生把手机对着收款机,只听“嘀”的一声,就结束了整个付款流程。然而,让张先生略感疑惑的是,在付款时不需要输入支付密码。

孙女士反映,自己在使用一张中国银行的借记卡消费时,收款人犹如刷地铁公交卡一样就完成了该笔消费,也不用其输入密码。

△资料图

有媒体测试,无论是使用微信“收付款”或是支付宝的支付功能,还是具有“闪付”功能的银行卡,在消费不超过某一额度时均不需输入支付密码,都没有对于支付价格的确认环节。这是因为你的“小额免密”、“闪付”功能打开了。

“小额免密”、“闪付”功能是什么?

业内人士表示,“小额免密”“闪付”这类支付是指消费金额低于限定值时,用户无须输入密码即可完成消费。现在不少人在支付时都已经开通并使用过“小额免密”这个功能,虽然支付过程简单便捷,但也易使消费者在不知情的情况下被盗刷。

在网上搜索关键字不难发现,这种“隐患”并非个案。杭州某景区一家酒店上班的小徐手机被盗,因设置了微信小额支付免密功能,导致微信余额和绑定银行卡里的钱被全部盗走。不少人表示,“以前丢手机觉得通讯录没了最麻烦,现在还要担心手机里连着的钱可能也没了。”

△资料图

功能默认开启,经济损失个人承担

据银联方面信息,发卡行往往将“小额免密免签”功能与“闪付”一并设置为默认开通,持卡用户在进行一定金额(境内300元人民币,境外以当地限额为准)及以下金额交易时,只需将银行卡靠近“闪付”感应区即可完成支付。在此过程中,持卡人不会被要求输入密码,也无须签名。

△资料图

据中国银行客服人员介绍,这种卡面有“闪付quickpass”标识的“小额免密”业务是系统默认开通的,支付时不需要密码,每笔不能超过300元,每卡每天2000元封顶。如果觉得存在安全隐患,客户需携本人身份证到银行网点取消该项业务。

手机支付方面,支付宝的“付款码”功能处于默认开启状态,其使用说明中写明,每笔小于等于1000元的订单无须验证支付密码。

微信付款用户服务协议中也写明,使用付款码支付不足1000元(特定商户3000元)的消费时,无需密码等交易指令验证,且由丢失等行为造成的经济损失由个人承担。

专家提醒:安全是支付便利的前提

此种支付功能开启时用户往往并不知情,存在一定安全隐患。专家表示,相关机构在开启此类功能时,应对用户进行有效告知,在追求便捷的同时莫忘安全红线。

中国人民大学经济学院副教授程华表示,目前支付机构在基本知识普及和相关信息告知上做得仍不充分,许多消费者并未清楚了解到某项功能的利弊就主动或被动开通了此项服务。“小额免密”的监管环节一定要加强,对于密集发生免密支付的账号,支付机构应当设置预警甚至跟踪机制,或者对于转款进行延时处理,避免用户财产受到损失。

西南政法大学民商法学院教授曹兴权认为,诸如“小额免密”支付等功能服务,在开通时需要设定提示与延时阅读机制,相关机构或银行应该在开通时向用户征求意见,主动积极履行说明义务,不能单纯以“默认”形式为用户开通某项功能。密码作为支付的最后一道“安全线”不能轻易取消。

新闻多看点

NEWS MORE

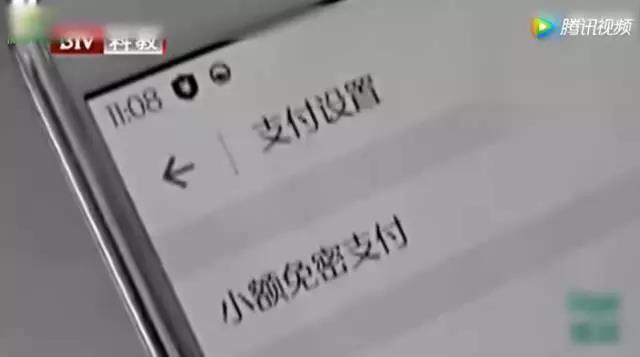

小额免密怎么关闭?

支付宝

登陆支付宝客户端,登陆账号,进入界面以后,点击右下角“我的”。

点击自己的头像,就会进入到个人设置的界面中去,选择“设置”。

在上面会看到“支付设置”的选项,点击打开。

看到“免密支付”,然后就可以选择打开或关闭小额免密支付,以及看到有哪些第三方软件使用了这个服务。

微信

打开微信—我—钱包

右上角更多—支付管理—自动扣费,把所有的免密支付项目给解约并删除。